[The Daily Star]中小企業、農民、低所得の専門家などの経済への主要な貢献者は、コロナウイルスのパンデミックの最初の波のために史上最悪の危機を経験しました。

第二波も彼らを惜しまなかった。

しかし、中小企業、農民、低所得の専門家が好転するのを助けることを約束して昨年発表された刺激策は、彼らの望ましい結果を見ていません。

昨年4月のパッケージ発表から1年が経過したが、銀行は納税者支援基金の下で切望されていた融資を行うことに依然として消極的である。

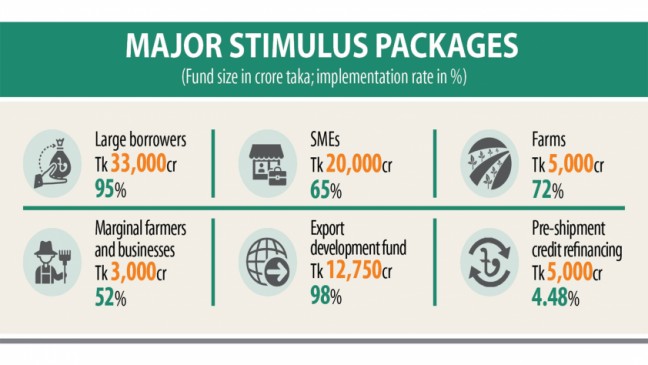

しかし、銀行は、40,000クローレに達する大規模な産業およびサービス部門の刺激策の下で、大口の借り手に融資を提供することに寛大さを示しています。

専門家は、第二波の深刻さは第一波よりも深刻になるため、銀行は中小企業や農民への信用支援を提供するために可能な限り迅速に必要な措置を講じるべきであると述べています。

COVID-19が3月8日にバングラデシュを襲ったので、政府は国の国内総生産の4パーセント以上であるタカ124,053クローレを含む23の刺激パッケージを発表しました。

銀行には、80,000クローレ以上のパッケージをソフトローンの形で配布する責任が与えられています。

中央銀行のデータによると、3月18日の時点で、銀行は中小企業セクターに捧げられた20,000クローレ相当の刺激策の下で、89,892クローレの借り手のうち約13,011クローレを支払いました。

パッケージの半分は、借り換えスキームの形でBBから提供されます。

ローンは9%の金利で提供されます。金利のうち、4%は借り手が負担し、5%は政府が負担します。

中央銀行が期限を2回延長したにもかかわらず、多くの銀行は、経済の基盤と考えられている中小企業セクターへの融資の実行に消極的でした。資金の支払いの最後の締め切りは3月であり、中央銀行は締め切りをもう一度延長する可能性があります。

バングラデシュ政策研究所の事務局長であるアフサンフ マンスルは、多くの銀行が中小企業向け融資を実行するための適切な構造を持っていないと述べた。

「彼らは、経済が致命的なインフルエンザの第二波に起因するビジネスの減速に取り組むことができるように、1、2ヶ月以内に彼らの能力を強化しなければならないでしょう。」

さらに、中央銀行は、第2波の深刻さを考えると、より多くの中小企業の顧客にリーチするためにパッケージの量を拡大する必要があると彼は述べた。銀行は、5,000クローレを受け取った農業部門に刺激策の72%を支払いました。

中小企業刺激策と同様に、中央銀行も銀行からの生ぬるい反応のためにスキームの期限を延長することを余儀なくされました。

中央銀行は、今年6月までにパッケージの下で対象となる資金を支払うよう銀行に要請した。

中央銀行の元総裁であるサレフッディンアーメドは、国の利益のために、いかなる犠牲を払っても農民と中小企業セクターに融資を提供すべきであると述べた。

危機時には、小規模企業や農民は通常、大企業よりも多くの問題に直面していると彼は述べた。

低所得の専門家、中小企業、限界農民のための3,000クローレのスキームに関しても、実施率は同じです。

3月の時点で、銀行はマイクロファイナンス機関を通じて資金の52%を支払いました。

しかし、大口の借り手に捧げられた刺激基金の場合、支払い状況はまったく異なります。銀行は基金の95%を貸し出し、33,000クローレに達しました。

バングラデシュ銀行はまた、経済および輸出加工区にある大企業に融資を提供するために、資金を40,000クローレに増やしました。

「銀行は常に大口の借り手に融資を行うことに関心を示している。今回も銀行に重点を置いている」とアーメド氏は述べた。

中央銀行は、輸出部門に、輸出開発基金を拡大することにより、12,750クローレ、つまり15億ドルを割り当てました。

銀行はファンドの98%を実施しました。これは、大口の借り手がパッケージからの適切なサポートを袋に入れたことを意味します。

輸出部門は経済にとって非常に重要です。しかし、多くのアナリストによると、中小企業と農業セクターの重要性もそれほど重要ではありません。

マンスール氏は、中小企業の顧客は、第二波のために刺激策から得たローンを返済することができないだろうと述べた。

ローンの返済期間は1年です。 「中小企業の借り手は、3年から5年のローンの返済を許可されるべきだ」と彼は述べた。

中小企業は、危機に立ち向かうことができるように、ローン再編ファシリティの下に置かれなければなりません。さらに、政府は中小企業が予算から直接現金支援を受けるように財政措置を講じるべきであるとマンスール氏は述べた。

相互信託銀行のマネージングディレクターであるサイエドマウブブル・ラーマン氏は、現在のウイルスの蔓延により、銀行が以前のクレジットを取り戻すことができない可能性があることを恐れて、中小企業セクターへの適切なローンの支払いに鋭敏である可能性があると述べました。

「多くの銀行は小規模な顧客に融資を行うのに十分な能力を持っていない」と彼は言い、政府は財政措置を重要視すべきだと付け加えた。

ジャムナバンクのマネージングディレクターであるミルツァエリアス ウディン アーメド氏は、銀行は景気刺激策の下で融資の実行を加速しようとしているが、顧客からの需要は弱かったと述べた。

銀行は依然として200,000クローレの過剰流動性を抱えており、これはまったく良くない、と彼は述べた。

「ジャムナ銀行は刺激基金の支払い目標をほぼ達成した。しかし、私たちは融資を提供するのに困難に直面した」と彼は言った。

場合によっては、最大返済期間が1年である短期ローンである運転資金の金利が3〜4パーセントに急降下したと彼は述べた。

「では、なぜクライアントは4〜5%の金利を数えなければならないのに、刺激策から融資を受けるのでしょうか?」

エリアス氏は、「資金を顧客にとって魅力的なものにするために、刺激策の金利を再検討する時が来た」と述べた。

Bangladesh News/The Daily Star 20210408

http://www.thedailystar.net/business/news/govt-failing-put-money-where-the-mouth-2073993

関連