[Financial Express]証券取引所には、仲介業者による金融詐欺の被害に遭った投資家の請求を解決する際に、保管しているブローカーの株式を売却する法的権利はない。

それが、タムハ証券、クレスト証券、シャー・モハマド・サギルの顧客が 市場関係者は、株式仲買人の不正行為から投資家を保護するために相互会社化法を改正することを提案している。

4社の顧客は2023年10月時点で42億5000万タカ相当の請求を行った。

ダッカ証券取引所(DSE)は、これまで投資家保護基金から資金横領の被害者に比例配分で2億5000万タカしか支払っていない。さらに、タムハ、クレスト、バンコ証券から返金のために1億7238万タカを徴収した。

証券会社は2019年10月から2022年6月までの間にCCAから資金を不正流用した。

専門家は、DSEがブローカーの資産を売却し顧客に返済する権限を持っていれば、請求は解決できると述べている。

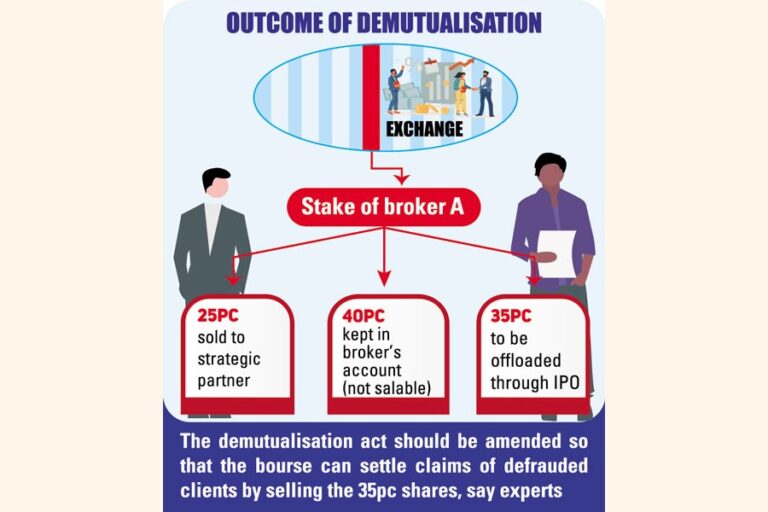

2013年の相互会社化後、主要証券取引所の主要株主(株式ブローカー)には、取引所の株式の40%が与えられました。これらの株式は、ブローカーが営業を開始するまでそのまま保持されます。

株主は中国の戦略的パートナーに売却した残りの25%の株式から利益を受け取り、残りの35%の株式は証券取引所の一括口座に保管されている。

35%の株式は、新規株式公開(IPO)を通じて一般に株式を発行することによってのみ売却できる。

IPOはまだ行われていません。

相互会社化法では、25%の株式を戦略的パートナーに売却するという期限が設けられていたが、株式公開を通じて35%の株式を売却する期限はまだ設定されていない。

しかし、DSEの元マネージングディレクターであるM・シャイフル・ラーマン・マズダール氏は、35%の株式の譲渡による金は法的義務により株式ブローカーに渡されなければならないと述べた。

ミッドウェイ証券のマネージングディレクター、モハンマド・アシュクル・ラーマン氏は、相互会社化法を改正し、取引所がブローカーの35%の株式の売却資金を請求の解決に活用できるようにすべきだと述べた。

「そうした範囲を設けることとは別に、投資家の保護を確実にするための何らかの手段が必要だ」と同氏は付け加えた。

証券取引所の自己上場に関する規制はまだ策定されていない。株式のパフォーマンスが低迷しているため、取引所の収益性はまだ基準に達していない。企業がそれほど収益を上げていない場合、IPO の価格設定は適切ではない。

これらの要因が、取引所からの株式売却の遅れに影響を与えた。

たとえIPOが行われなかったとしても、株式ブローカーはブロック口座に保管している35%の株式の一部を移管することを認められるべきだ。そうすれば、国内外の機関投資家間の取引を通じて取引所の評価額が上がるだろう。

これにより、顧客の請求の解決が容易になります。

相互会社化以前、取引所は株式ブローカーの会員権を販売するなど、非公式な方法で顧客の請求を解決することができた。

株式ブローカーが資金難に陥ったときはいつでも、関係する証券取引所がブローカーと協議して問題を解決した。証券取引所が債務不履行ブローカーの会員権の買い手を探したケースもあった。

取引所相互化法が成立してから10年が経ちました。

「今こそこの法律を見直す時だ。この法律の多くの条項にある曖昧さは取り除かれるべきだ。そうすれば投資家の保護も確保できるだろう」とラーマン氏は語った。

[メールアドレス]

Bangladesh News/Financial Express 20240821

https://today.thefinancialexpress.com.bd/stock-corporate/legal-reforms-needed-to-allow-bourses-to-sell-brokers-assets-1724172130/?date=21-08-2024

関連