[The Daily Star]1990年以降にバングラデシュで登録された保険会社の3分の2以上は、シェイク・ハシナ元首相率いるアワミ連盟政権時代に認可された。

しかし、これらの企業は顧客の信頼が脆弱だったため、顧客をほとんど引き付けることができませんでした。

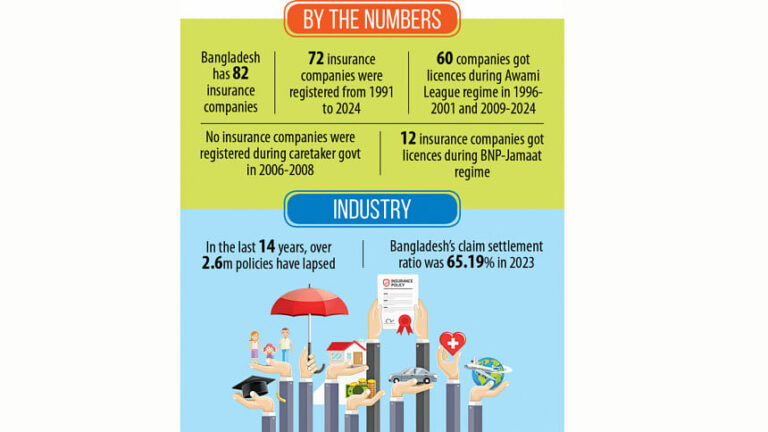

バングラデシュ保険開発規制庁(IDRA)によると、1991年以降、バングラデシュでは72社の保険会社が登録されている。登録数の最多はシェイク・ハシナ政権時代の60社である。

データによると、2006年から2008年まで政権を握っていた暫定政権下では保険会社は登録されていなかった。

経済学者らは、事業ライセンス活動における政治的後援が、バングラデシュの経済規模に比べて市場が飽和状態になっている一因となっていると指摘している。

多くの企業が単に政治的な恩恵に基づいてライセンスを取得しているため、この市場には専門性と国民の信頼が欠けています。

保険業界の企業間で保険金支払いの実績が悪く、流動性に対する懸念が高まっていることから、専門家らは合併や規制強化などの抜本的な対策を求めている。

ダッカ大学の銀行保険学教授であるモハンマド・メイン・ウディン氏によると、アワミ連盟の4期連続政権は、金銭的利益を求めるさまざまな利益団体の出現につながったという。

「これらのグループは、政治権力を維持しながら金儲けを優先することが多い。銀行、保険、金融機関への免許付与は、政治的な後援の手段となっていた」と同氏はコメントした。

メイン氏によれば、これらの企業の認可を受ける側も認可を与える側も、金銭的に利益を得ることになるという。

彼は、政府がIDRAを強化せずにこれほど多くの保険会社に免許を与えようとしていることを批判した。

政治的介入と規制監督の弱さにより、この分野に対する国民の信頼は改善されていないと教授は述べた。

ライセンス数

バングラデシュには合計82社の保険会社があるが、隣国インドは57社、パキスタンは40社、スリランカは28社である。

現在バングラデシュで営業している保険会社の中で、メットライフは唯一の外資系企業である。また、インド生命保険公社(LIC)は、LICバングラデシュとして同国で事業を行っている。

イドラのデータによると、1991年から1996年までカレダ・ジア首相が率いたバングラデシュ民族党の政権期間中、生命保険会社3社と損害保険会社8社が登録されていた。

ALの1996年から2001年の体制下では、登録件数が過去最高を記録し、生命保険会社13社と損害保険会社27社が設立された。

2001年から2006年まで政権を握ったBNP・ジャマート連合は損害保険会社を1社のみ認めた。

しかし、規制データによると、シェイク・ハシナ政権は2009年から2024年にかけて生命保険会社18社と損害保険会社2社を認可した。

政治的つながり

バングラデシュ保険協会のナシル・ウディン・アハメド会長代行は、保険会社の数が多すぎることが不健全な市場競争と不安定化を招いていると述べた。

また、多くの企業でさまざまな非倫理的な慣行が生まれる原因にもなったと彼は述べた。

「アワミ連盟政権下で企業がライセンスを付与される際、政治的コネが資格よりも優先されることが多かった」とアハメド氏は語った。

「保険業界は2013年に生命保険会社13社が認可されたときに最大の損失を経験した」とアハメド氏は付け加えた。「当時は雇用創出が約束されていたが、いくつかの雇用は創出されたものの、業界は依然として機能不全に陥っている。」

経営難に陥っている企業の取締役会や経営陣に関しては、IDRAは断固たる行動を取らなければならないと彼は述べた。

「そうしないと、これらの会社の顧客は資金を二度と取り戻せない可能性がある。」

プレイヤーが多すぎる

地元の保険業界で25年の経験を持つ幹部によると、市場における保険会社の飽和状態が不正行為を助長しているという。

「誰もが同じ分野で競争しているため、規制当局がこれほど多くの企業を監督するのは困難になっている」と、この当局者は匿名を条件にデイリー・スター紙に語った。

幹部は、保険会社で会長や取締役の地位に就くことは名誉なことだとみなされていると語った。そのため、政治的に影響力のある人物が会社を登録しても、責任を果たせないことが多かった。

当局は専門性の欠如に直面し、昨年12月にバンカシュアランスを導入し、銀行が保険商品を販売できるようにした。

業界関係者は、銀行は一般的により専門的であると認識されているため、バンカシュアランスは国民の信頼回復に役立つ可能性があると考えている。

2013年、保険規制当局は生命保険会社のソルベンシーマージン規制の草案を公表した。しかし、まだ最終決定されていない。

当局者は、こうした規制がなければ、規制当局が企業の財務状況を評価するのは難しいと考えている。

同当局者は「施行されれば、一部の企業は破産したり、合併を迫られる可能性が出てくるだろう」と述べた。

別の保険専門家は、多くの保険会社が経済的必要性ではなく政治的配慮に基づいて認可されたとコメントした。

「これほど多くの企業が存在する必要はなかった」と匿名を条件に語った専門家。

同氏は、保険会社は金融不正行為の道具として利用されることが多いと付け加えた。

「保険会社は国外に資金を持ち出す数少ない手段の一つだが、略奪に利用されている。規制当局が弱体化しているのは、政治的利益に奉仕するためだ」と専門家は主張した。

多国籍企業と地元企業の両方で22年以上の経験を持つ公認会計士で生命保険の専門家であるアシフル・ラーマン氏は、国の経済と人口に基づくと生命保険会社は6〜10社程度しかないはずだと考えている。

「しかし、その数を超えると、多くの企業が自社製品の不正販売を行っている」とラーマン氏は述べた。

同氏は、多くの起業家がこの分野を、返済を考慮せずに多額の保険料を手っ取り早く稼ぐ方法とみなしていると述べた。免許取得に必要な払込資本金がわずか1億8千万タカと低く、免許取得手続きにおける汚職も相まって、問題を悪化させている。

公認会計士はソルベンシーマージン政策の実施を強調し、保険規制当局の強化を怠ったとして前政権を批判した。

最悪の賠償金支払い

保険セクターのGDPへの貢献は普及率で測ると、バングラデシュではわずか0.46%であるのに対し、インドでは4.2%、パキスタンでは0.91%となっている。

イドラのデータによれば、バングラデシュでは現在約1,711万人が保険に加入している。

保険会社の数が多いにもかかわらず、バングラデシュの平均請求解決率は97~98%という世界標準を大きく下回っています。

報道によると、インドでは2022~23年度の平均請求解決率は約98.45%だった。

対照的に、IDRAによれば、バングラデシュの保険金支払い率は2023年に65.19パーセントとなった。

今年3月時点で、約100万人の保険契約者からの3,050億タカ相当の請求が未解決のままであり、29の生命保険会社が深刻な流動性危機に直面している。

過去 14 年間で、顧客の財務状況の悪化、認知度の低さ、代理店が商品の特徴を適切に説明しなかったことなどの要因により、260 万件を超える保険契約が失効しました。

2009年には、保険契約の総数は約1,120万件だった。しかし、2023年には858万件に減少した。

合併は解決策となるか?

保険規制当局は昨年12月、不正行為や横領が蔓延し、財政的に存続できなくなった複数の保険会社の清算または合併を勧告した。

報告書は、請求の解決に失敗したことで保険業界に対する国民の信頼が著しく損なわれたことを強調した。

イドラの報告書は、問題を抱えた企業として、ファーイースト・イスラミ・ライフ、パドマ・イスラミ・ライフ、プライム・イスラミ・ライフ、ゴールデン・ライフ、ホームランド・ライフ、プログレッシブ・ライフを挙げた。

それ以上の更新はありません。

暫定政権の元財務顧問であるABミルザ・アジズル・イスラム氏も、政府が経営難の企業の合併を検討する可能性があると考えている。

同氏は、保険を含むバングラデシュの金融セクターには必要以上に多くの組織が存在し、不健全な市場競争につながっていると述べた。また、規制当局が金融セクターを効果的に監視するのに苦労する原因にもなっている。

Bangladesh News/The Daily Star 20240922

https://www.thedailystar.net/business/economy/news/political-favouritism-eroded-confidence-insurance-sector-3708856

関連