[The Daily Star]証券取引委員会は過去14年間に127社の上場を承認し、非上場企業から公開企業への移行を認めた。しかし、その後の結果は残念なもので、これらの企業のほとんどが成長ではなく業績の低下を示した。

上場企業のうち相当数(証券取引所の全企業の約4分の1)が上場後にジャンク債に転落した。

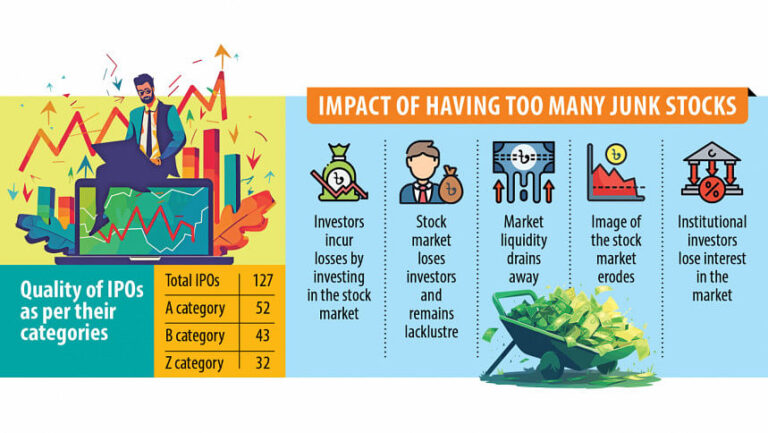

その結果、株式市場の専門家は、過去14年間に新規株式公開(IPO)を通じて上場した企業の多くが実際には業績不振であったと結論付けた。

過去14年間に承認された127社のうち、「A」カテゴリーに残ったのは52社のみで、43社は「B」に、32社は「Z」に格下げされた。

つまり、上場後も40%の企業がAカテゴリーの地位を維持したのに対し、60%の企業はカテゴリーの地位が低下したことになる。

年間配当金が 10% 未満の企業は「B」に分類されますが、「A」カテゴリーの企業は少なくとも 10% を支払う必要があります。

企業が2年連続で配当金を支払わなかった場合、格付けは「Z」に引き下げられます。

「Z」分類には、定時株主総会を開催しないこと、6か月間の生産停止、または会社の払込資本を超える利益剰余金残高がマイナスになることも含まれます。

さらに、発表された配当金の少なくとも80%を支払わなかった場合、企業は「Z」に格下げされます。

公式データによると、2011年の「Z」カテゴリーの株式は総発行数の約8%を占めていたが、2024年には10%以上に急増した。

ダッカ証券取引所(DSE)の元取締役ミンハズ・マンナン・エモン氏は、同国主要証券取引所が財務状況を分析した後、IPO提案の約70%を拒否したが、バングラデシュ証券取引委員会(BSEC)は承認を与える際にこれらの勧告を無視したと述べた。

エモン氏によると、世界中の証券取引所では通常、市場規制当局の大きな関与なしに企業が上場されるが、バングラデシュの証券取引所は上場プロセスでより積極的な役割を果たすことでこの標準から逸脱した。

同氏は、過去14年間に上場した企業の多くは、比較的目立った業績がなかったと述べた。これらの企業は、IPOを円滑に進めるため、複数の政府機関の幹部に不当な利益を提供することが多かった。

例えば、犠牲動物の贅沢な購入とその後の失業で話題となった元税務高官のマティウル・ラーマン氏は、一銭も支払うことなく複数の企業の株式を取得したと、エモン氏は複数のメディア報道を引用して言及した。

「これはこれらの企業に悪影響を及ぼしたに違いない」と彼は語った。

こうした行為は新規上場企業を弱体化させる、と同氏は指摘。「その結果、株式市場は今や市場全体に悪影響を及ぼす『自閉症企業』で溢れている」

DSEの元取締役によれば、プレミアム価格で株式を売却した企業でさえ、業績は低下したという。

プレミアムとは、企業の業績が良好で、発行時により高い株価がふさわしいと判断された場合に、株式の額面価格に追加される金額です。

議論された期間中、約51社にプレミアムが発行されたが、その中には証券規制当局によって設定されたものもあれば、機関投資家の入札によって設定されたものもあった。

そのうち30社の株価はその後プレミアム価格を下回った。最も壊滅的な展開となったのは、アポロ・イスパット、ラタンプール・スチール・リローリング・ミルズ(RSRM)、リージェント・テキスタイルズ、ザヒンテックス・インダストリーズ、GBBパワーの5社がその後ジャンク株になったことだ。

不利な経済状況が企業の経営悪化の一因となることもあるが、多くの上場企業の衰退は企業の「根底にある意図」に直接起因する可能性があるとエモン氏は述べた。

BSEC は規制当局によるプレミアム決定システムを導入しました。アポロ・イスパット は 1 株あたり 10 タカのプレミアムを要求しましたが、規制当局は前例のないことにそれを 2 タカ増額して 12 タカにしました。

その後、規制当局は、機関投資家が入札を通じてプレミアムを設定するブックビルディング方式を導入した。

しかし、一部の機関投資家は、自らの利益のために高額の入札を行うことでこのシステムを操作しました。これに対応して、BSEC は、機関投資家による過剰な入札を防ぐため、より厳格な評価方法を導入しました。

シャンタ・アセット・マネジメントのカジ・モニルル・イスラム最高経営責任者(CEO)は、オークション主催者が非常に高い価格から始めて、入札者が現れるまで徐々に価格を下げていくというオランダの入札制度を、市場に優良企業を引き付けるために再導入すべきだと述べた。

同氏は、優良企業が公正な価格を得られないと、市場参入意欲が低下すると述べ、悪意を持って高値で入札する者を規制当局は罰すべきだが、制度そのものを廃止すべきではないと付け加えた。

イスラム氏は、株式市場には財務健全性が高い優良企業が必要であり、ブックビルディングにおける現在の厳格な評価方法がそうした企業を誘致する上で大きな障害になっていると述べた。

過去14年間で上場したのは、多国籍企業のロビ・アシアタと国営企業のバングラデシュ海底ケーブル社のみである。

優良企業が市場参入をためらう点について、プライム・バンク・セキュリティーズのマネージング・ディレクター、モハンマド・モニルザマン氏は、非上場企業は報告義務や規制義務が少なく、銀行融資を受けやすいと述べた。

「では、なぜ彼らは株式市場に来るのか?」と彼は疑問を呈した。「ほとんどの場合、資金難に陥り銀行融資を受けられない人々が資本市場に頼るのだ。」

モニルザマン氏は、国家歳入庁(NBR)、バングラデシュ銀行、バングラデシュ証券取引委員会(BSEC)は協力して、上場していない企業は一定額までの銀行融資を受けられないとする方針を策定すべきだと述べた。

さらに、特定の利益基準を超える企業には上場が義務付けられるか、より高い税率を課される可能性があると彼はコメントした。

プライムバンク証券のマネージングディレクターによると、非上場企業の上場を促進するためには、脱税文化にも強力に取り組む必要があるという。脱税対策を強化することで、上場企業に対する低い税率はより魅力的になるだろう。

これらの政策は効果的である可能性があるが、投資家は注意を払い、見通しの悪い企業の IPO への申し込みを避ける必要がある。

バングラデシュ商業銀行協会の会長マゼダ・カトゥン氏は、業績の低い企業を市場に出す商業銀行の責任についての質問に答えて、発行マネージャーは発行者から提供された情報に基づいて書類を準備しており、上場後は企業を監視していないと述べた。

そのため、発行管理者はIPO後の企業の業績を評価することができない。監査人を含むすべての利害関係者の説明責任が確保されれば、状況は改善されるだろうと彼女は述べた。

バングラデシュには業績の良い地元企業や多国籍企業が数多くあるが、上場には興味がない。この問題についてカトゥン氏は、ほとんどの企業は上場によって自分たちの居心地が悪くなるかもしれないと考え、上場を望んでいないと述べた。

一方、上場企業と非上場企業の間の税収格差は拡大するどころか縮小していると彼女は付け加えた。現在、法人税格差は数年前には10パーセントポイントあったが、現在は5パーセントポイントである。

Bangladesh News/The Daily Star 20240930

https://www.thedailystar.net/business/news/ipo-approval-turned-recipe-market-mischief-3715796

関連