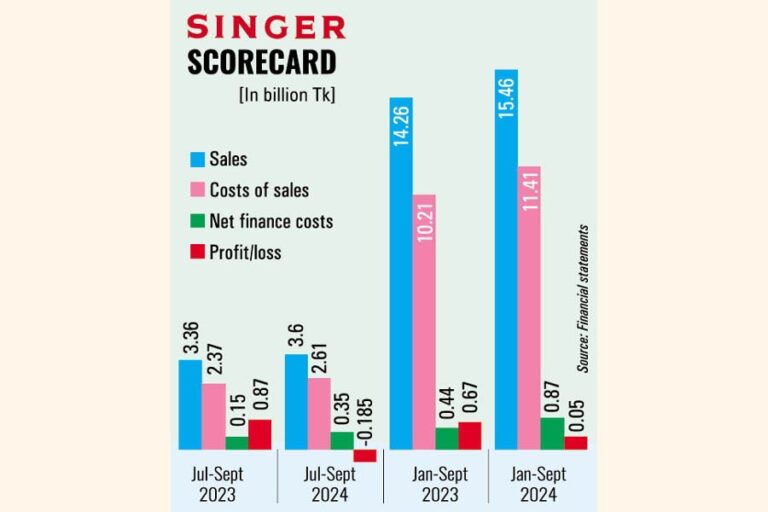

[Financial Express]シンガー・バングラデシュは、最近の政治危機と壊滅的な洪水の影響で予想よりも売上が低かったことが主な原因で、今年第3四半期(7月~9月)に1億8500万タカの純損失を被った。

しかし、火曜日に公表された監査を受けていない財務諸表によると、この多国籍電子機器・家電メーカーは前年同期に8,770万タカの利益を上げていた。

その結果、7月~9月期の1株当たり利益(EPS)は前年同期の0.88タカに対し、マイナス1.86タカとなった。

同社の9月四半期の売上高は前年同期比7.0%増の36億タカとわずかに増加したが、依然として予想を下回った。

「8月中旬まで続いた政治危機と、8月下旬に東部を、9月に西部を襲った壊滅的な洪水が相まって、売上が予想を下回った」と同社は声明で述べた。

同社の財務コストは、金利上昇による借入額の増加により、今年7~9月期には前年同期の1億5,300万タカから2倍以上の3億6,400万タカに増加した。

さらに同社によれば、2024年5月に大幅な通貨安(約7.0%)により為替差損が発生したという。

さらに、今年第3四半期の実効税率は59.3%で、昨年第3四半期の31.5%と比較して増加した。

同社は決算報告で、為替危機、値引きの増加、販売促進活動による地元産品を含む貿易商品の売上増加により、粗利益率は前年の29.5%から27.6%に減少したと述べた。

製品の製造に関連するすべての費用を含む売上原価は、今年7月から9月までで26億1,000万タカとなり、今年第3四半期の総売上高の72.52%となり、前年同期の総売上高の70.62%から上昇した。これは、タカの対米ドルでの切り下げと商品販売の増加によるものである。

1株当たり純営業キャッシュフロー(NOCFPS)は、政治危機と洪水の影響で予想よりも売上と回収が低かったため、昨年の同じ四半期の8.17タカのプラスに対し、今年7月から9月にかけて7.36タカのマイナスに転じた。

「当社は、当該期間中、現地通貨の対ドルでの切り下げ、LCの開設、継続する経済課題による金融コストの上昇など、さまざまな障害に直面した」と収益報告には記されている。

「しかし、シンガーは家電市場で強い存在感を示しており、事業をさらに加速させるだろう。同社はすでに、現在の事業運営を強化するために多くの取り組みを行っている」と付け加えた。

同社の9カ月間の利益も、今年1月から9月までで前年同期比92%以上減少し5000万タカに落ち込んだが、同期間における売上高は8.4%増加して154億6000万タカとなった。

収益発表を受けて、ダッカ証券取引所での同社の株価は火曜日に0.60%下落し、134.6タカとなった。

年間業績

シンガーは、製品価格を上げることでコストの一部を相殺し、2023年12月に利益が615パーセント増の5億2,200万タカに達したと発表した。

シンガーは2023年に170億タカの売上高を達成した。これは2022年の171億タカとほぼ同じである。

同社の取締役会は利益の伸びに基づき、2022年の10%に対し、2023年には35%の現金配当を宣言した。

1983年に上場したシンガーは、シンガー、ベコなどのブランドを扱うバングラデシュ最大の耐久消費財小売業者の1つです。

[メールアドレス]

Bangladesh News/Financial Express 20241023

https://today.thefinancialexpress.com.bd/stock-corporate/singer-sustains-losses-in-q3-as-political-crisis-floods-weigh-1729619999/?date=23-10-2024

関連