[The Daily Star]近年、地元の民間企業の業績はどうなっているのでしょうか?

ミクロレベルの理解を得るには、家庭菜園の作業場、田舎の手工芸品店、小さな食料品店、小さな皮革製品や靴のベンチャー企業などにこの質問をしてみましょう。

これらの企業は、厳しい経済情勢の中で息も絶え絶えになりながら、3年以上苦戦を強いられてきました。

これは、価格の高騰により消費者の需要が減少し、電気代や公共料金の値上げにより運営コストが増加したためです。

正式には小規模企業、中小企業(CMSME)に分類されるこれらの小規模ベンチャー企業にとって、銀行融資を受けることもますます困難になってきています。

国内総生産(GDP)の4分の1を占め、全労働力の40%を雇用している全国の約780万社のCMSMEの状況は、緩和するどころか、2024年後半には悪化している。

頑固に高いインフレに加え、全国的な抗議活動、暴力、夜間外出禁止令、度重なる洪水、そして銀行融資の極めて高い金利が、クムスメスを屈服させている。

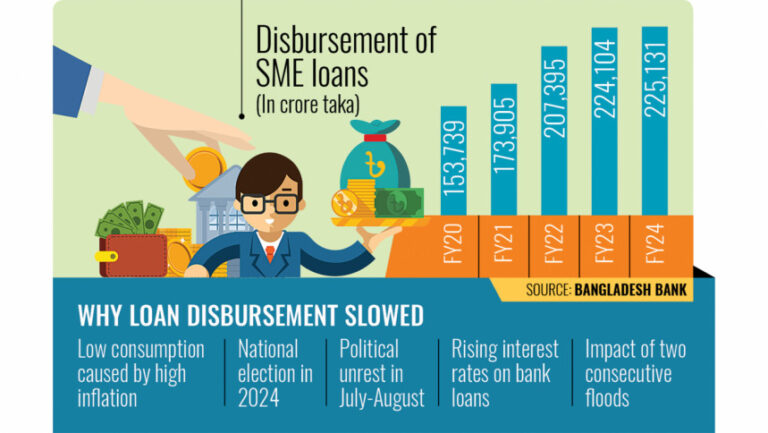

中央銀行の信用データも、クムスメスが直面している経済的惨事を示しています。

2023-24年度の4月から6月にかけて、中小企業は54,526億タカの銀行融資を受けた。バングラデシュ銀行(BB)のデータによると、この数字はその後の四半期に42,950億タカに急落した。

23年度の同時期と比較すると、24年度4月から6月までの融資実行額は13.10パーセント減少しました。

BBデータによれば、CMSMEは24年度に2.25万クローレを借り入れたが、これは前年度の2.24万クローレと比べてわずか0.46%の増加に過ぎない。

一方、昨年11月の民間部門の信用の伸びは、信用需要の弱まり、新規投資の不足、政府の短期国債と国債の急増により、3年ぶりの低水準となった。

BRAC銀行の副専務取締役兼中小企業銀行部門責任者であるサイード・アブドゥル・モメン氏によると、企業が融資を求める主な目的は、業務管理と事業拡大の2つだという。

「現在の経済状況を考えると、事業拡大を目的とした融資の需要はほとんどない」と銀行関係者は語った。

「起業家たちは現在、運転資金のニーズを満たすために必要な最小限の資金援助を確保することに重点を置いている」と彼は付け加えた。

モメン氏と同様に、ミューチュアル・トラスト銀行の中小企業・農業銀行部門責任者サンジブ・クマール・デイ氏も、高インフレと高額な融資により、中小企業は過去3年間にわたり事業拡大計画を棚上げせざるを得なかったと述べた。

「企業経営者は成長よりも生き残りに主眼を置いている」とデイ氏は言う。「銀行も、経済の不確実性が広がる中、融資に慎重になっている」

「状況は徐々に改善している」

イースタン銀行の資産部門責任者、モハメド・サレキン・イブラヒム氏によると、全国的な抗議活動が政府追放に至った昨年7月か8月と比べると、現在のビジネス環境と信用見通しは改善しているという。

「昨年の7月と8月は銀行業務がほぼ停止していた。その期間中は夜間外出禁止令や休日が頻繁にあった」と銀行員は振り返った。

「銀行は顧客と連絡が取れず、顧客も同様に銀行サービスを利用できなかった」と同氏は付け加えた。「国内の全体的な状況は8月以降回復の兆しを見せているが、完全に安定していない」

イブラヒム氏は、潜在的な顧客を探していると述べた。しかし、現在のビジネス環境と高い金利が依然として大きな障害となっている。

同氏は「顧客の信頼が安定するまで、融資実行率は低迷したままになる可能性がある」とコメントした。

高金利環境は、2年以上も長引いている頑固に高いインフレとの中央銀行の長期にわたる戦いの直接的な結果である。

バングラデシュ統計局によると、25年度上半期のインフレ率は平均10.87%だった。

BBは価格高騰を抑えるため、2022年5月から銀行への融資金利である政策金利を着実に引き上げている。

その結果、特に中央銀行が昨年7月に貸出金利の上限を撤廃して以降、融資金利は徐々に上昇している。

中央銀行は昨年10月、政策金利を50ベーシスポイント引き上げて10%とした。これは、政策金利がわずか5%だった2022年5月以来、11回目の引き上げとなった。

「企業は政府の支援を必要としている」

ダッカ商工会議所元会頭リズワン・ラーマン氏によると、現在の消費者信頼感は過去30~35年で前例のないほど低い水準にあるという。

同氏はデイリー・スター紙に対し、企業もコスト上昇に悩まされており、インフレは依然として制御不能であると語った。

このような不確実で信頼が欠如した環境下では、企業は融資義務を負うことを躊躇する、と彼は付け加えた。

2024年6月以降の事業環境は投資には決して好ましいものではなく、この分野での融資実行は2024~25年度に前年度に比べて大幅に減少すると予想されると彼は付け加えた。

「政府からのタイムリーな金融・財政支援がなければ、この厳しい経済情勢の中で融資の返済を再開し、投資を促進することはほぼ不可能だろう」と彼はコメントした。

ダッカ大学経営学研究所のメリタ・メジャビーン教授はデイリー・スター紙に対し、2021年と2022年に観察された多額の中小企業向け融資実行は、主に借り換え制度とコロナ対策刺激策によるものだと語った。

しかし、銀行や金融機関が慎重姿勢を強めたことにより、2023年と2024年には融資実行額が減少すると彼女は指摘した。

運転資金の30%という厳しい融資上限により、借り手がこの上限を超えた場合、新たな融資を申請する能力がさらに制限されると彼女は付け加えた。

さらに、中央銀行による融資の悪用(例えば、運転資金融資を既存の債務の返済に利用すること)に対する対策や、商業銀行による小規模な借り手に対する融資意欲の低下も、融資実行額の減少につながっていると彼女は付け加えた。

政策対話センター(CPD)の研究ディレクター、コンダカー・ゴラム・モアゼム氏は、民間部門の信用の伸びは依然として低迷しているが、現在の経済情勢では中小企業が最も脆弱であると述べた。

同氏は、ガスや電気料金の上昇による生産コストの上昇と高インフレが相まって、中小企業の売上高と利益率が大きく損なわれていると述べた。

「銀行はローンの分割払い義務を期限通りに履行するのに苦労している」と彼は指摘し、こうした課題は適切に解決されていないと付け加えた。

「少数の特定の銀行を除いて、中小企業はさまざまな条件のため融資を受けることができない」とエコノミストは述べた。

Bangladesh News/The Daily Star 20250122

https://www.thedailystar.net/business/news/smes-lose-credit-appetite-economic-turbulence-3805241

関連