[The Daily Star]過去14年間に株式市場に上場した企業の3分の2以上がその後、より低いカテゴリーに格下げされ、その多くが上場後すぐにジャンク株に転落した。

このため、市場アナリストは上場の動機に疑問を抱くようになった。これらの決定は適切だったのか、それともすでに金融危機の瀬戸際にあったときに上場したのか?

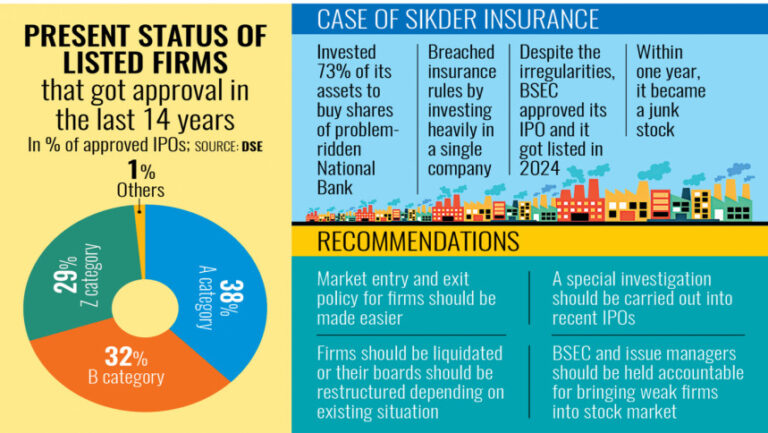

より理解を深めるために、上場からわずか1年以内にジャンク債に格下げされた記録を持つ損害保険会社、シクダー・インシュアランスの事例を考えてみましょう。

ダッカ証券取引所(DSE)はシクダール保険の上場について留保を表明した。

保険会社がスポンサーの所有する赤字のナショナル銀行に多額の投資をしていることや、政府の短期国債への投資が規定を下回っていることなどを考慮すると、異議には十分な根拠があった。

どちらの行為もそれぞれの法律に違反します。

2022年、シクダー保険は、すでにジャンク株に分類されていたナショナル銀行に13億2千万タカ、つまり総資産の73%を投資した。

しかし、保険開発規制庁(IDRA)の規則では、損害保険会社が資産の5%以上を単一の株式に投資することを禁止している。

2022年の同年、ナショナル銀行は3,260億タカという記録的な損失を報告し、総融資の25%が不良債権に分類された。

ナショナル銀行とは対照的に、シクダー保険は国債にわずか2500万タカ、つまり資産の1.37%しか投資しておらず、これは必要な最低額7.5%を大きく下回っている。

DSEはバングラデシュ証券取引委員会(BSEC)への報告書の中で、上場については確信が持てないと述べた。

しかし、同社は2023年に株式公開することが承認された。

シクダー保険は2024年の上場後、6月に3%の現金配当を発表したが、支払いに失敗した。その結果、同社の株価はZカテゴリーに格下げされた。

たとえ同社が配当金を分配できたとしても、Aカテゴリーのステータスを得るには最低10%の現金配当が必要であるため、Bカテゴリーにしか昇格されないだろう。

保険会社の2023年度財務報告書を分析したところ、ナショナル銀行への問題のある投資は変わっていないことがわかった。

ナショナル銀行は4年間配当金を支払っていないため、シクダー保険の主な投資源からの収益はゼロのままです。

さらに、同社は国債への投資を増やさず、規制要件を無視し続けている。

シクダー氏のケースは孤立した事件ではない。他の多くの企業でも同様のIPO関連の問題が見られ、上場承認における証券規制当局のデューデリジェンスに疑問が生じている。

例えば、主力製品である「ラニ・マルカ・デューティン」を販売するアポロ・イスパットは、DSEに上場する前からすでに市場での存在感を失っていた。

それにもかかわらず、BSECは1株当たり12タカのプレミアムでIPOを承認したが、同社は数年のうちにジャンク債レベルに落ち込んだ。

木曜日、アポロ・イスパットの株価は3.80タカで取引された。

「腐った株」

BSEC元会長ファルーク・アフマド・シディキ氏は、これらの企業の財務状況は明らかに経営難を示しており、上場を承認されるべきではなかったと述べた。

DSEのデータによると、BSECは過去14年間で132社の上場を承認し、非上場企業から上場企業へと移行させた。しかし、これらの企業のほぼ4分の1がその後ジャンク株となった。

承認された132社のうち、Aカテゴリーに残っているのは50社のみで、43社はBカテゴリーに格下げされ、38社はZカテゴリーに落ちた。1社は他の上場企業と合併した。

シディキ氏は、過去10年間に非常に多くの疑わしいIPOを承認したことについてBSECは責任を負うべきだと述べた。

「今がそれを実行する適切な時期だ」と彼は語った。

同氏は、規制当局はケースバイケースで調査を行い、苦境に立たされている企業が本当にビジネス上の課題によって破綻しているのか、それとも経営不行き届きや財務上の判断ミスによって破綻しているのかを見極めるべきだと提案した。

回復の見込みがない企業は清算されるべきだと彼は付け加えた。

DSEブローカー協会会長サイフル・イスラム氏は「こうした種類の不良株の影響は長期にわたる」と語った。

これらのIPOの一部は政治的圧力を受けて承認されたが、今こそ業績不振の企業を上場廃止すべき時だと同氏はコメントした。

イスラム氏によると、上場規制に欠陥があるため、上場廃止のプロセスは長くて複雑になるという。

彼は、業績の悪い企業が何年にもわたって市場を低迷させないように、上場および上場廃止の手続きを簡素化するよう求めた。

同氏は、こうした企業の上場廃止は一部の投資家に損失をもたらす可能性があるが、主要資産が危険にさらされている株式を保有することには何のメリットもないと付け加えた。

規制当局は注目するだろうか?

シクダー・インシュアランスのナショナル・バンクへの投資価値は、2022年以降すでに50パーセント下落している。

株式投資家のモハンマド・ジャキル・ホサイン氏は、同社のIPOに投資する前に同社の財務状況を分析していなかったことを認めた。

彼は、企業が一夜にしてジャンク債になることはないだろうし、格下げされるには少なくとも数年はかかるはずだと想定した。

連絡を受けたBSECの広報担当者レジャウル・カリム氏は、保険会社は法律で上場が義務付けられており、シクダー・インシュアランスは承認時点で株式公開規則を満たしていたと述べた。

「IPO承認では、規制当局は企業が株式公開規則を適切に遵守しているかどうかを確認する」と同氏は述べた。

しかし、BSECは現在、業績の悪い企業がIPOの承認を受けられないようにより慎重になっていると認めた。

2021年、BSECは業績不振の複数の企業の取締役会を再編する介入を行ったが、いずれも完全に回復していない。

カリム氏は、暫定政府が設置した株式市場タスクフォースがこれらの苦境に立たされている企業に関して勧告を出した場合、規制当局は事例を分析して措置を講じるだろうと述べた。

シクダー保険の会社秘書であるアブドゥル・ラザック氏は、同社はすでに発表した配当の大半を支払っており、間もなくBカテゴリーに格上げされる予定であると述べた。

同氏は、木曜日に株価が21.90タカで取引された同社がナショナル銀行への大規模投資から配当金を受け取っていないことを認めたが、現在の市場価格の低さを理由に、株式を売却しないという決定を擁護した。

同氏はまた、購入価格は1株あたり約10タカだったが、ナショナル銀行の株は現在5タカ以下で取引されていると述べた。

Bangladesh News/The Daily Star 20250212

https://www.thedailystar.net/business/news/too-many-weak-firms-get-through-ipo-net-3822161

関連