[Financial Express]裕福な銀行は、同業銀行に対する信頼の欠如からコールマネー市場への投資を依然として避けており、安全な国債への資金投下が増えているため、銀行間信用取引業務はむしろ低迷している。

コールマネー市場を活性化させるためのさまざまな規制を気にせず、余剰流動性を持つ銀行は、低利回りにもかかわらず、常設預金ファシリティ(SDF)に資金を投資している。

公式統計によると、この転換により、国が保証するSDFへの現金預金の量が継続的に膨れ上がる一方で、銀行間市場での取引は活発化していない。

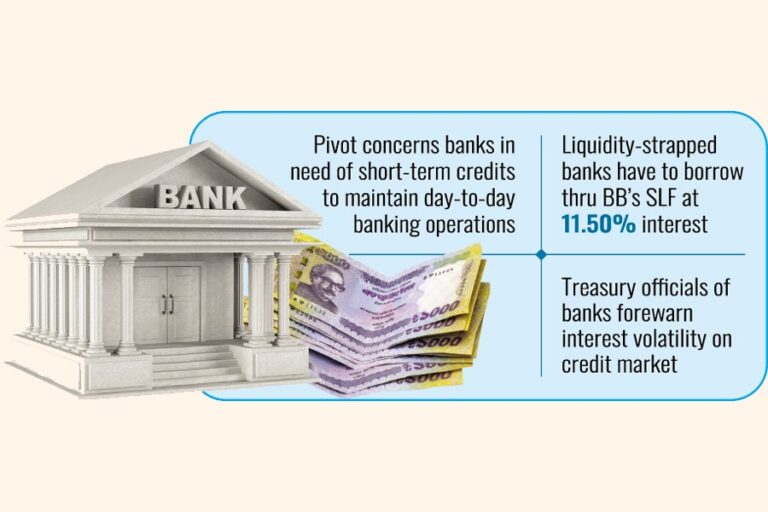

当局者や銀行関係者らは、短期金融市場におけるこのようなパラダイムシフトは、日常の銀行業務を維持するために短期融資を必要とする銀行にとって深刻な懸念事項となっていると述べた。

彼らは、コールマネーに提供される賭け金が高額であるにもかかわらず、ソブリン商品の利率がかなり低いにもかかわらず、貸し手は投資していない資金をSDFまたはバングラデシュ銀行(BB)のリバースレポに安心して預けていると観察している。

2025年3月はコールマネー市場の取引が若干増加したものの、月間取引額は数年前に比べると大幅に減少しています。

BBの金融市場動向によると、2025年3月のコールマネーの総取引額は8,790億タカで、2月の取引額7,960億タカより10.46パーセント増加した。

データによると、昨年3月の1日平均取引量は462億8000万タカでした。1年前でさえ、1日あたりのコールマネー取引量は800億タカから1200億タカの間で推移していました。

匿名を条件に、中央銀行の関係者は、中央銀行は低迷するインターバンク・スポット市場に活気をもたらすためだけに様々な取り組みを行ったと述べた。中央銀行による日次レポ担保融資枠は週1回に削減された。

また、当局者は、銀行規制当局が28日間のレポ制度を段階的に廃止し、来年7月からは14日間のレポ制度とALS制度についても同様の措置を取ることを決定したと述べた。

「こうした規制措置にもかかわらず、銀行がコールマネー市場に対して不安を感じており、状況は一変している。現状の銀行業務における信頼の欠如が原因かもしれない」と中央銀行総裁は説明した。

十分な余剰金を持つ銀行は、コールマネーの代わりに、利益がはるかに少ないにもかかわらず、資金をSDFに保持することに安心感を覚えます。

BBのデータによると、3月のコールマネー取引の加重平均金利は10.14%だったが、BBの翌日物預金商品(SDF)の金利は8.50%だった。

昨年3月、裕福な銀行はSDFを3,640億タカ保有しており、この数字は2月の合計預金額3,350億タカを上回った。

銀行は通常、資産負債のミスマッチを埋め、法定CRRおよびSLR要件に準拠し、緊急の資金需要を満たすために、コールマネー市場からの緊急融資を選択します。

流動性の逼迫により通常の銀行業務を維持するのに苦労している銀行家らは、銀行が余剰資金を抱える傾向は間違いなく、現金を狙う貸し手に対し、中央銀行からSLFまたは常設流動性ファシリティを通じてコストのかかる借り入れをせざるを得ないという圧力をかけ、金利制度の不安定化を引き起こすだろうと述べている。

民間商業銀行の財務責任者は、名前を明かすことを望まなかったが、10%を超える高金利を提供しても銀行間資金源から資金を調達できない銀行は多いが、裕福な銀行は投資していない債権を金利8.50%のSDFに保有しておくことで安心感を覚えていると語った。

資金不足により、流動性に苦しむ商業貸付業者は、金利が11.50%のSLF手段を通じてBBから高額の借り入れをせざるを得なくなりました。

彼は、コールマネー市場に活力を与えるために、銀行規制当局はSDFの利用拡大を直ちに抑制する必要があると考えている。「銀行が高コストの資金利用への依存度を高めれば、金利制度に変動が生じるだろう」と財務省幹部は警告する。

jubairfe1980@gmail.com

Bangladesh News/Financial Express 20250517

https://today.thefinancialexpress.com.bd/first-page/costly-slf-last-resort-for-stressed-banks-as-call-money-market-dries-1747418072/?date=17-05-2025

関連