[Financial Express]銀行は貸出金利と預金金利の大きな差から思わぬ利益を得ているが、銀行専門家はこれを関連ガイドラインと国際的なベストプラクティスの違反と呼んでいる。

2年前の下落から回復に転じ、銀行の金利スプレッドは2025年3月に大幅な上昇を記録し、銀行の収益性が上昇する可能性を示唆した。

全銀行の貸出金と預金の加重平均金利(WAIR)のスプレッドは、3月に前月比7ベーシスポイント上昇し、5.87%となった。バングラデシュ銀行のデータによると、この水準は2024年10月以来の水準である。

対照的に、ノンバンク金融機関(NBFI)はスプレッドが縮小し、運命が逆転した。

3月にノンバンク金融機関の貸付金と預金のWAIRのスプレッドは3ベーシスポイント低下し、3.18%となった。

銀行とノンバンクの両行とも、当月の平均預金金利が上昇し、景気回復の兆しを見せました。預金のWAIR(純金利)は、昨年3月に銀行で6.17%、ノンバンク金融機関で10.61%に上昇しました。

同様に、銀行とノンバンク金融機関の貸出金に対するWAIRも上昇しました。銀行では12.04%、ノンバンク金融機関では13.79%に達しました。

一方、中小企業および大企業の前払金と預金のWAIRのスプレッドはそれぞれ6.26%と6.24%増加したが、農業およびサービス業では前月比で3月は5.66%と6.60%に減少した。

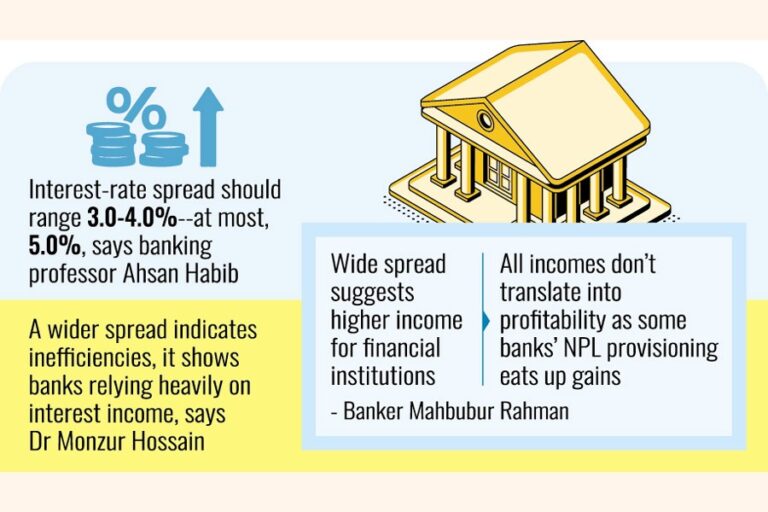

「これは異常だ。あまりにも大きい。この大きな格差は、銀行が最終的に利益を得ていることを示している」と、バングラデシュ銀行経営研究所(BIBM)のシャー・ムド・アフサン・ハビブ教授は言う。

彼は、高金利体制では借り手が損をする一方で、預金者が利益を得るように見えると指摘している。

「しかし、現在の高金利環境下では、預金者でさえ期待したほどの利益を得ていない。銀行はより多くの利益を上げている」と、銀行学の教授兼研究者はフィナンシャル・タイムズに語った。

ハビブ氏は、理想的には金利差は3.0~4.0%、最大でも5.0%の範囲であるべきだと指摘している。

彼は、特に業績のよい銀行はより低いスプレッドを維持すべきだと強調している。

民間商業銀行である相互信託銀行 PLCのマネージングディレクター兼CEOであるサイード・マフブブール・ラーマン氏も同様の見解を示している。

同氏は、預金金利と貸出金利の差が広いことは金融機関の収益増加を示唆していると述べている。

しかし、この収入のすべてが収益につながるわけではないと彼は言う。

「多くの銀行は、不良債権(NPL)の増加に備えて多額の引当金を積む必要がある」と彼は指摘する。

ラーマン氏は、有利なスプレッドを享受していたにもかかわらず、昨年19行もの銀行が配当金を支払わなかったと指摘する。

上級銀行員は、資金需要に応じて資金を引き付けるため、一部の銀行が定期預金の金利を引き上げ、3か月の期間で最大11.5%の金利を提供していると述べている。

「現在の環境下では、預金者は資金を預ける場所として財務的に健全な銀行をますます求めるようになっている」とラーマン氏は言う。

また、リスクを回避しながら高金利の恩恵を受けるために国債に投資する個人が増えていると指摘している。

一方、経済学者は、スプレッドの高騰は預金者と借り手の双方に損害を与える可能性があると警告している。

一般経済部門のメンバーであるモンズール・ホセイン博士は、バングラデシュのような発展途上国では、スプレッドは理想的には5.0%を超えてはならないと感じている。

「最適な範囲は国際的なベストプラクティスに沿って4.0~4.5%となるだろう」と彼は言う。

彼は、スプレッドの拡大は金融部門の非効率性を示していると述べています。

「これは銀行が金利収入に大きく依存していることを示しています。合理的かつ効率的なスプレッドを維持すべきです」とホセイン氏は述べた。

2023年6月に2.93%まで低下したスプレッドは、バングラデシュ銀行が9.0%の貸出金利上限を撤廃し、融資価格設定の新しいベンチマークとして国債の6か月移動平均金利(SMART)を導入した2023年7月以降、再び上昇に転じた。

jasimharoon@yahoo.com

Bangladesh News/Financial Express 20250524

https://today.thefinancialexpress.com.bd/first-page/banks-snapping-up-windfall-from-gaping-interest-spread-1748025407/?date=24-05-2025

関連