[The Daily Star]中小企業(SME)は通常、地方に所在しており、当局はこれらの企業への容易で手頃な融資アクセスを優先すると主張しているにもかかわらず、大企業よりも銀行融資に多額の支払を続けている。

財務顧問のサレフディン・アハメド氏は昨日、中小企業は引き続きバングラデシュの経済と雇用の「屋台骨」であると語った。

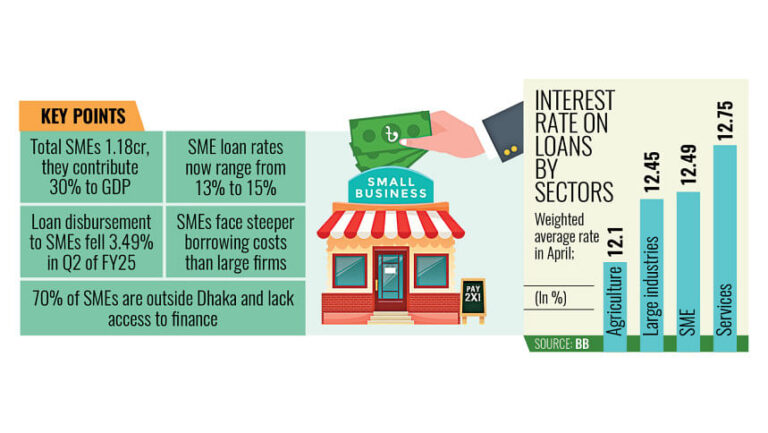

公式推計もアドバイザーの見解を裏付けている。全国には1億1800万社以上の中小企業があり、国内総生産(GDP)の約30%を占めている。これらの企業は約2億4000万人を雇用しており、その70%は首都圏外に所在している。

それにもかかわらず、銀行は中小企業に13〜15%の金利を課しており、これはサービス業を除く全業種の中で最も高い水準である。

バングラデシュ銀行によると、中小企業の加重平均金利は今年4月時点で12.49%だった。これに対し、農業は11.98%、大工業は12.45%、サービス業は12.75%だった。

銀行家らは、商業貸付業者が中小企業に高い金利を課しているのは、運営コストの増加のせいだと述べている。

「中小企業向け融資の金利は、運用コストが高いため、法人向け融資より通常1.5~2.5パーセントポイント高い」とシティ銀行の中小企業・マイクロファイナンス・代理店部門責任者で副マネージングディレクターのカムルル・メヘディ氏は述べた。

同氏は、中小企業の顧客はダッカ以外の地域に散在しており、それが管理コストの上昇につながっていると述べた。

同氏によれば、小規模ローンは大企業向けローンのように手数料を吸収できないため、手数料も比例して高くなるという。

同氏は、多くの中小企業が支店訪問を避けており、より個別化されたサービスの必要性が生まれ、コストがさらに増加していると付け加えた。

バングラデシュ銀行の広報担当者アリーフ・ホセイン・カーン氏は、中小企業向け融資は運用経費がかかることから、他の期間融資よりも金利が高くなることを認めた。

それでも、中央銀行は商業銀行に対し、これらの金利を引き下げるよう奨励していると彼は述べた。

バングラデシュ開発研究所(BIDS)の上級研究員カジ・イクバル氏は、中小企業向け融資は処理コストが高く、リスクも大きいため、手数料が高くなると述べた。

金利上昇の負担

チュアダンガ県南西部で農業機械工場を経営するムハンマド・オリ・ウラー氏は、ジャナタ・エンジニアリング社の工場で100人の従業員を雇用している。同工場では、トウモロコシ脱穀機とマスタードオイル抽出機を製造している。

ウラー氏は2020年にアグラニ銀行から9%の利子で5億タカの現金信用(CC)ローンを借りた。

彼は毎年1クローレあたり90万タカを返済していました。昨年、金利が14%に上昇したため、年間返済額は140万タカに増加しました。

「四半期ごとの返済負担が急激に増大しました。現在は金利上昇に苦しんでいます」と、この中小メーカーは語った。

彼のビジネスは過去1年間で減速しており、今では従業員を解雇しなければならないかもしれないと懸念している。

ナルシンディでジュート繊維工場を経営するアジット・クマール・ダス氏は、環境に優しいジュートバッグへの旺盛な需要が事業の維持に役立っていると述べた。しかし、金利上昇によって利益率は低下しているとのことだ。

両起業家は、経済の不確実性の中での借入コストの上昇は雇用と事業の安定を脅かすと述べた。

公式データはこの懸念を裏付けている。

2024-25年度の10月から12月までの四半期に、小規模企業、中小零細企業(CMSME)への融資実行額は前年比3.49パーセント減少した。

バングラデシュ銀行によると、銀行は四半期中に62,581億タカを支出したが、これは前年同期の64,842億タカから減少した。

融資における課題

銀行関係者によると、中小企業からの融資回収率は99%にも達する。にもかかわらず、多くの商業金融機関は中小企業への融資に消極的だ。

業界リーダーたちは、信用評価システムの欠陥を指摘しています。また、ダッカへの銀行の集中、地方への支援の不足、中小企業の借り手を評価する専門知識の不足、そして融資手数料の不釣り合いな高さなど、いくつかの構造的な問題も指摘しています。

「運営コストとリスクが高いため、中小企業の金利を低く抑えることは難しい」とダッカ商工会議所(DCCI)元会頭のアシュラフ・アーメド氏は語った。

例えば、中小企業向け10万タカの融資を処理する場合、銀行は融資額の10%にあたる1万タカの手数料を負担する可能性があると彼は述べた。一方、10億タカの法人向け融資の処理コストはわずか0.004%だ。

中小企業向け融資は、中央管理される法人向け融資とは異なり、広範な支店網と高い監視費用を必要とする。「こうした要因が、銀行を中小企業から遠ざけ、高い金利を課す原因となっている」と同氏は述べた。

BRAC銀行の副取締役兼中小企業向け銀行部門責任者のアブドゥル・モメン氏は、市場金利システムでは13~15%の金利を課しているが、それでも他の多くの銀行に比べると低いと語った。

「関係ベースのモデルによるコスト増にもかかわらず、私たちは手頃な価格を目指しています」とモメン氏は語った。

BRAC銀行は、32,000億タカを超える融資残高と約25万の顧客を抱える、インド有数の中小企業向け金融機関の一つです。モメン氏によると、同銀行の中小企業向け融資の約90%は、従来の銀行では対応が難しい中小零細企業に向けられています。

「それは、当社の創設者が、こうした十分なサービスを受けていないグループのための金融システムを思い描いたからです。」

それでも、BRAC銀行は通常150万タカから500万タカを貸し出しているが、バングラデシュ銀行の方針では中小企業に対して1億タカまでの融資を認めている。

「政府はもっと努力する必要がある」

中小企業財団のムシュフィクル・ラーマン会長は、高金利、厳格な担保要件、銀行の慎重な融資により、中小零細企業は手頃な融資を受けるのに苦労していると述べた。

これを緩和するため、財団は2009年に9%のローンを提供する信用卸売プログラムを立ち上げ、また新型コロナウイルスのパンデミック中には景気刺激資金を流用した。

現在、女性起業家は融資総額の25~30%を受け取っている。

しかし、ラーマン氏は、融資回収率がほぼ100%であるにもかかわらず、資金不足のため支援活動は依然として限られていると述べた。

「1億1800万人の起業家のうち70%がダッカ市外に所在しており、より広範な支援が不可欠だ」と述べ、政府によるさらなる支援を求めた。

Bangladesh News/The Daily Star 20250703

https://www.thedailystar.net/business/news/high-interest-rates-threaten-sme-jobs-stability-3931276

関連