[The Daily Star]昨年、金融業界を揺るがし、最終的に業界平均の不良債権比率を16.8%にまで押し上げた混乱の中でも、21の銀行は不良債権比率を総融資額の5%未満に抑えることができた。

銀行専門家は、この結果は主に健全なガバナンス、効果的なリスク管理、早期警戒システム、そして貸付金回収への注力によるものだと述べている。多国籍銀行と複数の現地金融機関は、これらの慣行に従っている。

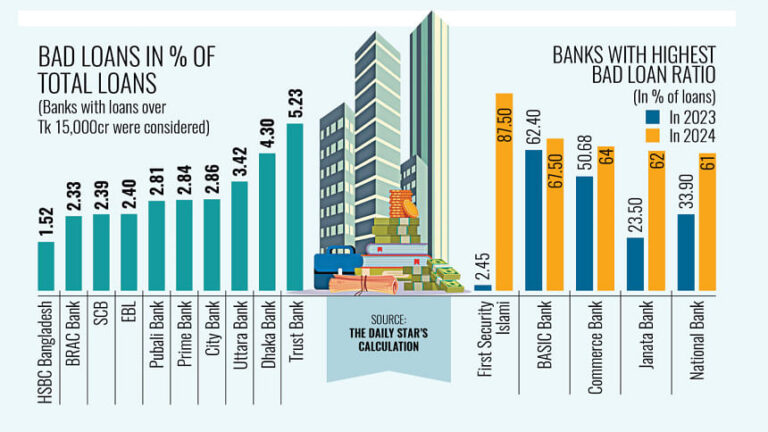

新しい銀行を除くと、シティバンクNA、インドステイト銀行、セイロン商業銀行は、融資額は依然として小さいものの、2024年の不良債権比率を1%未満に抑えました。

HSBCバングラデシュとバンク・アルファラーはともに不良債権比率が2%未満だった。

2兆タカを超える融資ポートフォリオを持つ銀行の中で、最も成績が良かったのは、BRAC銀行、スタンダード・チャータード銀行、イースタン銀行、パバリ銀行、プライム銀行、シティ銀行で、各行とも不良債権を総支払額の3%未満に抑えている。

「不良債権比率を低く抑えるには、健全なガバナンスが鍵だ」と、銀行の取締役や最高経営責任者(CEO)のプラットフォームであるバングラデシュ銀行協会(ABB)の会長、マシュルール・アレフィン氏は語った。

同氏は、経営の行き届いた銀行では経営陣が独立して活動する必要があり、取締役が融資の承認に干渉したり、圧力をかけたりすべきではないと述べた。

アレフィン氏は、信用リスク部門も事業チームから独立して融資を客観的に評価する必要があるとも付け加えた。

「信用リスクチームが自由に活動できれば、融資が不履行になるリスクは軽減される」とシティバンクのマネージングディレクター兼CEOも務めるアレフィン氏は語った。

ウリ銀行、ウッタラ銀行、ダッカ銀行はそれぞれ、総融資額の3~5%の不良債権を報告した。

トラスト銀行、ダッチバングラ銀行、ジャムナ銀行、ミューチュアルトラスト銀行、ハビブ銀行、シャージャラル・イスラミ銀行、NCC銀行、バンク・アジアはいずれも10%未満の比率を報告しており、2024年の業界平均16.8%を大きく下回っている。

イースタンバンクPLC(EBL)での経験を引用し、EBLの取締役兼CEOであるアリ・レザ・イフテカール氏は、「当社は、効率的で献身的な回収チームを構築することにより、常に回収を優先しています」と述べた。

「2024年のような困難な年に直面して、私たちは顧客の審査を厳格化し、有能な人材を採用することで回復体制を強化した」と彼は語った。

EBLは事業拡大と不良債権削減に等しく注力しており、不良資産の削減には多くの成功した戦略を適用してきたとCEOは述べた。

「新規顧客を獲得する際は、専門的なアプローチをとっています。不良債権のほとんどは、リファレンス顧客から来ています」と、ABBの元会長であるイフテカール氏は付け加えた。

新しい銀行の中では、シマント銀行、コミュニティ銀行、モドゥモティ銀行、ミッドランド銀行、メグナ銀行、ベンガル商業銀行、シチズンズ銀行の不良債権比率は0~5%であると報告された。

2024年の財務報告を発表した50行のうち、9行は不良債権比率が10〜20%、11行は20〜40%の範囲にあった。

シティバンクNAバングラデシュの元CEOマムン・ラシッド氏は、外国銀行は早期警告、ポートフォリオ監視、不良資産管理などの手順を含む信用リスクに対する構造化されたアプローチを維持していると述べた。

「外国銀行は厳格な早期警戒システムと継続的な融資審査に従っている」と、スタンダード・チャータード銀行やANZグラインドレイズ銀行でも働いた経験のあるラシッド氏は述べた。

同氏は、融資が延滞する前に新たなリスクを特定するために、特別委員会が定期的に会合を開いており、こうした検討の結果、リスクを限定するための迅速な措置が講じられることが多いと述べた。

元トップ銀行家は、外国銀行がリスクに基づく説明責任システムを維持している一方で、多くの地元銀行がずさんな融資慣行、政治的圧力、弱い回復努力に苦しんでいるため、基準に大きな違いがあると述べた。

昨年、8つの銀行で融資の半分以上が不良債権化し、政治的な不正利用と詐欺が主な原因となりました。一方、21の銀行は強力なガバナンス体制の導入により、不良債権比率を5%未満に抑えました。

最も業績の悪い銀行の中で、BASIC銀行とバングラデシュ・コマース銀行は、長年にわたり非常に高い不良債権比率に苦しんでいました。2024年には、このグループにはファースト・セキュリティ・イスラミ銀行、ソーシャル・イスラミ銀行、ジャナタ銀行、AB銀行、IFIC銀行、ナショナル銀行が加わりました。

ユニオン銀行は2024年度の財務報告書をまだ公表していない。しかし、中央銀行のデータによると、2025年3月末時点での不良債権は25,303億タカに達し、未払い融資のほぼ90%を占めている。

ファースト・セキュリティー・イスラミ銀行は、2024年末に不良債権比率が87.5%と、業界最高を記録した。

商業貸付会社のモハメッド・アブドゥル・マナン会長は、同銀行の融資が誤って分類され、正常資産として記録されたことで同銀行の利益が膨らみ、配当金の支払いが可能になったと述べた。

同氏は、昨年7月の暴動後に設置された新委員会がこれらの不正行為を発見したと述べた。

マナン氏は、経営陣の交代後、銀行は個人預金の誘致に注力し、105万の新規口座を開設し、3,500億タカ以上の資金を調達したと述べた。

さらに、すでに約2,700億タカが回収されていると彼は述べた。

同氏はさらに、借り手としてリストアップされていることを知らない人々に約4兆タカが貸し出されていたと付け加えた。「チッタゴン出身の実業家が引き起こした銀行内の犯罪行為は、今や阻止された」と述べた。

ジャナタ銀行のマネージングディレクター、ムハンマド・マジブル・ラーマン氏は、「これまで通常資産として表示されていた当社の資産の多くは、2024年に分類された」と述べた。

ジャナタの不良債権は2024年に171%増加し、62,805億タカ、つまり総融資額の62%に達した。

それでもラーマン氏は、状況は好転し始めていると述べた。

「過去6ヶ月間の現金回収額は、すでに2024年全体の回収額を上回っています」と彼は述べた。「債務不履行者の資産を売却し、回収を強化しています。時間はかかりますが、回復は始まっています。」

2番目に高い比率はBASIC銀行の67.5%で、バングラデシュ商業銀行が64%で続いた。ナショナル銀行の不良債権比率は年末時点で61%に達した。

Bangladesh News/The Daily Star 20250704

https://www.thedailystar.net/business/economy/news/21-banks-bucked-rising-bad-loan-trend-2024-3931981

関連