[The Daily Star]中央銀行は、融資残高が保有担保価値の3倍を超えているため、20のノンバンク金融機関(NBFI)を「赤」カテゴリーに分類した。

融資に対してどれだけの担保が必要かという経験則はないが、バングラデシュ銀行(BB)の関係者は、ほとんどの貸し手は通常、債務不履行リスクから守るために融資額と同額かそれ以上の担保を要求すると述べた。

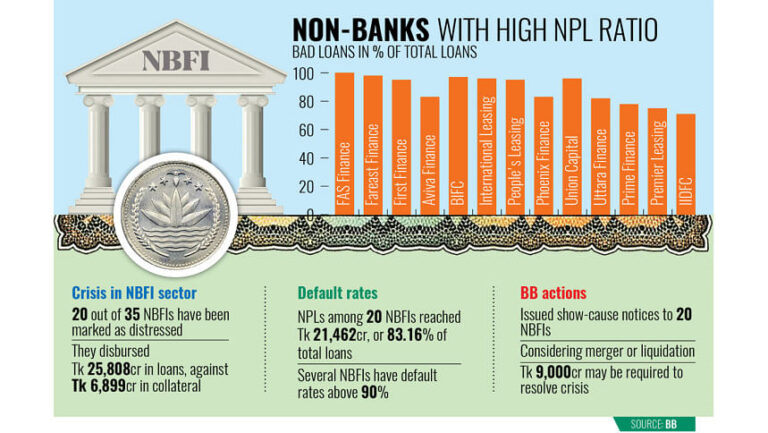

しかし、これら20のノンバンク金融機関の場合、融資の担保率はわずか26.73%でした。デイリー・スターが閲覧したBBの報告書によると、昨年12月時点で、これらの金融機関は6,899億タカ相当の担保に対して25,808億タカの融資を実行しました。

この低い担保カバー率により、金融機関の総融資額の 83 パーセント以上が不良債権として分類される事態に陥っています。

これにより、最終的に銀行の流動性が圧迫され、預金者が時間どおりに預金を回収できるかどうかという疑問が生じている。

2024年12月現在、金融機関は合計22,127億タカの預金を保有しており、そのうち5,760億タカは個人からの預金、16,367億タカは金融機関からの預金であった。

ここ数年、不満を募らせた預金者は定期的に街頭に出て、預金の返還を求めてきました。多くのアナリストは、ノンバンク金融機関の危機は銀行セクター全体の不安定化の副産物だと見ています。しかし、銀行業界の問題はしばしばノンバンク金融機関が直面する問題を覆い隠しています。

中央銀行は現在、経営難に陥ったノンバンク金融機関の合併を検討しているが、計画はまだ初期段階にあり、具体的なスケジュールは決まっていない。

問題を抱えた20の金融機関は、CVCファイナンス、ベイ・リーシング、イスラム・ファイナンス、メリディアン・ファイナンス、GSPファイナンス、ハッジ・ファイナンス、ナショナル・ファイナンス、インダストリアル・アンド・インフラ開発金融会社(IIDFC)、プレミア・リーシング、プライム・ファイナンス、ウッタラ・ファイナンス、アビバ・ファイナンス、フェニックス・ファイナンス、ピープルズ・リーシング、ファースト・ファイナンス、ユニオン・キャピタル、インターナショナル・リーシング、バングラデシュ・インダストリアル・ファイナンス会社(BIFC)、ファーイースト・ファイナンス、FASファイナンスである。

BBの報告書によると、NBFIの融資の多くは適切な評価なしに行われ、独立した検証なしに機関によってのみ報告された担保によって裏付けられていた。

「担保データのほとんどはNBFIによって自己申告されており、独立した公認会計士事務所による検証が必要である」とBBの報告書は述べている。

最も深刻な影響を受けているのは、バングラデシュ産業金融会社(BIFC)で、76億6000万タカの融資に対してわずか2億2000万タカの担保しか保有していない。ファーイースト・ファイナンスは88億8000万タカの融資に対して12億5000万タカの担保を保有しており、ピープルズ・リーシングは1,121億タカの融資に対して8億7000万タカの担保を保有している。IIDFCとユニオン・キャピタルの担保率はそれぞれ20%と15%である。

ノンバンク金融機関(NBFI)における不良債権(NPL)の高水準は、担保の不足を反映している。20行のノンバンク金融機関のNPL残高は21,462億タカに達し、これは融資ポートフォリオの83.16%に相当する。

FASファイナンス、ファーイースト・ファイナンス、BIFC、国際リース、ユニオンキャピタル、ファーストファイナンス、ピープルズ・リーシング などの企業では、債務不履行率が 90% を超えています。

BBは20のNBFIに対して理由説明通知書を送付し、なぜライセンスを取り消さないのかを尋ねた。

ユニオン・キャピタルのマネージング・ディレクター兼CEO代行のANMゴラム・シャビール氏は、同社は最近、資産と負債の不一致を認識した後、中央銀行に再建計画を提出したと述べた。

「著名な実業家らの債務不履行により、我々の投資の一部が行き詰まっており、我々は困っている」と彼はデイリー・スター紙に語った。

シャビール氏は、2019年のピープルズ・リーシングの清算決定が、より広範な信頼喪失の引き金になったと非難した。「投資家と預金者の信頼が崩れたのはその時でした。預金の90%以上について換金要請を受けました。それ以来、銀行からは1タカも受け取っていません。」

ユニオン・キャピタルは顧客への返済を分割払いの回収に頼ってきたと同氏は述べた。「新たな預金は入ってきていません。今や当社の事業全体は、過去の投資からどれだけ回収できるかにかかっています。」

同氏は、金融機関が十分な担保を備えていないことを認めつつ、「リース会社はかつてリース融資のニッチな分野を担っていました。しかし今や、銀行がより低い資金調達コストでその分野に参入してきました。融資を受けるには銀行から借り入れる必要があり、競争が困難でした」と付け加えた。

バングラデシュ銀行経営研究所(BIBM)のシャー・ムド・アフサン・ハビブ教授は、ほとんどのノンバンク金融機関が借り手の返済能力を評価していなかったが、これが第一の考慮事項であるはずだと述べた。

「彼らは第一の担保の重要性を無視した。担保は二次的なものに過ぎない」と彼は語った。

ハビブ氏はさらに、ノンバンク金融機関(NBFI)は長期融資を提供するために設立されたが、そのほとんどがその使命を果たせていないと付け加えた。「今後は強力なノンバンク金融機関セクターが必要だ。しかし、現実には、そのほとんどがうまく機能していない」

彼は債券・証券市場の改革を含め、このセクターを救うための緊急支援を求めた。

デイリー・スター紙との最近のインタビューで、ブリュッセル中央銀行総裁のアフサン・H・マンスール氏は、中央銀行が状況を評価した結果、少なくとも15のノンバンク金融機関が機能していないことが判明したと語った。

「彼らには経営能力がありません。不良債権比率は80%、あるいは100%に達する可能性もあります」と彼は述べた。「私たちは今、清算か合併かに関わらず、解決策に向けて動いています。何らかの対策を講じなければなりません。」

同氏は、そのような決議を実行するには約9,000億タカが必要だと述べた。

BBは今回の評価において、他の15のノンバンク金融機関を比較的健全と評価しました。昨年時点で、これらの金融機関は49,643億タカの融資を実行しており、不良債権に分類されたのはわずか7.31%でした。

同社の担保カバー率は約59%で、依然として理想的な基準を下回っているものの、経営難に陥った同業他社よりは優れている。

バングラデシュ・リース・金融会社協会副会長でアライアンス・ファイナンス社のCEOであるカンティ・クマール・サハ氏は、メディアを通じて20のノンバンク金融機関に理由説明通知が送られたことを知り、落胆したと語った。

「あの手紙は金融業界にさらなる悪影響を及ぼした」と彼は述べた。「バングラデシュ銀行はこれらの企業に再建計画の提出を求めるだけで済んだはずだ」

同氏は、過去5年間にわたり協会と中央銀行の間で協議が続けられてきたものの、意味のある措置は講じられなかったと述べた。

銀行はこれまで潤沢な流動性支援を受けてきましたが、今や弱体な銀行を合併させ、新たな資本を供給する計画があります。これは前向きな動きです。ノンバンク金融機関にも同じことをしてみませんか?

サハ氏は、NBFIの問題は規模が小さく、少額の資金援助と介入で解決できると主張した。

「これらの金融機関は預金者に資金を返還することができません。流動性と支援が必要です。私たちは過去3~4年間、この問題について警鐘を鳴らしてきました。もっと早く対策を講じていれば、現在の被害の多くは防げたはずです」と彼は付け加えた。

Bangladesh News/The Daily Star 20250714

https://www.thedailystar.net/business/news/20-non-banks-bb-red-list-3938816

関連