[The Daily Star]銀行の不良債権は2024年に59%増加して過去最高の756,526億タカに達し、国の金融セクターの脆弱な状態を露呈した。

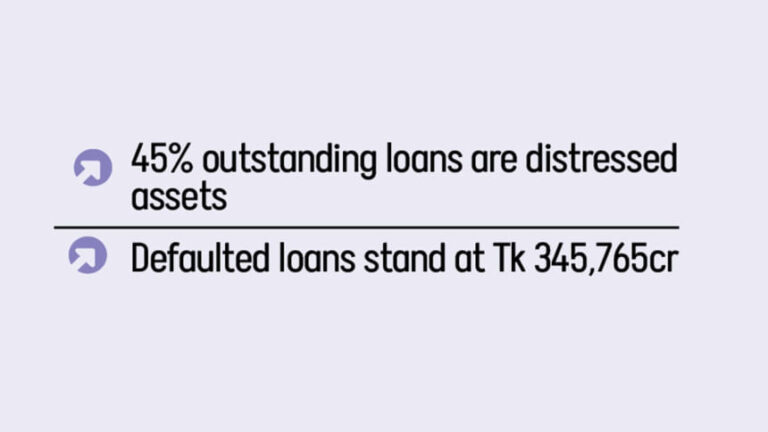

不良債権は昨年12月時点で未払いの債権総額約16,82,878億タカの45%に上り、2025~2026年度の国家予算に迫る額となっている。

不良債権は一般的に、借り手が予定通りの利息または元金の支払いができない高リスク資産であり、銀行にとって問題となります。

債務不履行ローンに償却ローンおよび再スケジュールローンを加算して計算されます。

不良資産のうち、債務不履行ローンは345,765億タカ、再スケジュールローンは348,461億タカ、償却ローンは62,300億タカであった。

不良資産の内訳は、バングラデシュ銀行の2024年金融安定報告書で明らかにされた。

中央銀行は、国際通貨基金(IMF)との47億ドルの融資プログラムで合意した条件の一環として、不良資産を明らかにした。

「これは大規模な不正行為と、債務不履行者に対する厳格な措置の欠如を反映している」とチッタゴン大学の元教授で経済学者のモイヌル・イスラム氏は語った。

不良債権は今後増加するだろう。

「現在言われている数字はすでに70万クローレを超えているが、約25万クローレが金貸し裁判所、高等裁判所、最高裁判所のさまざまな事件で滞留しているため、さらに増加するだろう」と彼は述べた。

銀行部門の債務不履行のトップが法廷で裁かれ、司法手続きが迅速化されない限り、打開策はないだろう。

「それが現実だ」と彼は付け加えた。

2024年金融安定報告書によると、銀行部門の不良債権の急増は資産の質の低下を示しており、これはおそらく無分別な融資と貸付金および前払金に対する監督の弱さに起因するものと思われる。

債務不履行債権の回収ペースが遅いことが不良債権の山積みにつながっていると同社は指摘した。

上位10行の銀行が不履行融資全体の74.87%を占めた。

バングラデシュ銀行の関係者によると、昨年8月にアワミ連盟主導の政権が崩壊した後、不良資産が急増した。同党傘下の実業家らはさまざまな政策支援を受けていたが、現在ではそのすべてが停止されているからだ。

物議を醸している複合企業Sアラム・グループが管理するシャリア法に基づく銀行や、AL関連企業が影響力を持つ他の銀行が最も大きな打撃を受けた。

Sアラム・グループ、ベキシムコ・グループ、バシュンダラ・グループを含む大手借り手の一部は、ALの下落後に多額の債務不履行を起こし、不良資産総額が前例のないレベルに達したと、関係者らは付け加えた。

ミューチュアル・トラスト銀行のマネージング・ディレクター、サイード・マフブブール・ラーマン氏は、国の経済状況により、評判の良い企業は現在困難に直面しており、銀行融資を返済できないと述べた。

「国内外の経済圧力により不良債権が増加したため、これらの企業は現在、融資の返済期限を変更している」と、バングラデシュ銀行協会元会長でもあるマフブブール氏は述べた。

この状況は経済全体の減速により生じた。

同氏は、銀行部門の不良債権総額が自己資本比率に達しつつあると述べた。

2024年金融安定報告書によると、銀行業界の自己資本対リスク加重資産比率(CRAR)は8.56パーセントポイント低下し、2024年末には3.08パーセントとなった。

CRAR は、中央銀行が発行したバーゼル III 資本枠組みに基づくリスク加重資産の 10.00% という最低規制要件を大幅に下回っています。

マブブール氏は、銀行の収益性は低下し、引当金要件は増加するだろうと述べた。

「これが現実だ。金融部門は前政権のせいで悪影響を受けている」とパバリ銀行のモハメッド・アリ取締役は語った。

銀行部門が回復するにはしばらく時間がかかるだろうと彼は付け加えた。

Bangladesh News/The Daily Star 20250820

https://www.thedailystar.net/news/bangladesh/news/distressed-loans-surge-tk-756-lakh-cr-3966361

関連