[The Daily Star]続く経済的・政治的な不確実性、不良債権の急増、信頼の低下により、インフレの高まりで売上が落ち込む多くの小規模・中小企業(CMSME)は、必要な融資を受けられなくなっています。

銀行は現状では多額の融資に慎重になっている一方、CMSMEの経営者は事業の維持・拡大に必要な資本の調達に苦労しており、それが売上の減少につながっていると述べている。

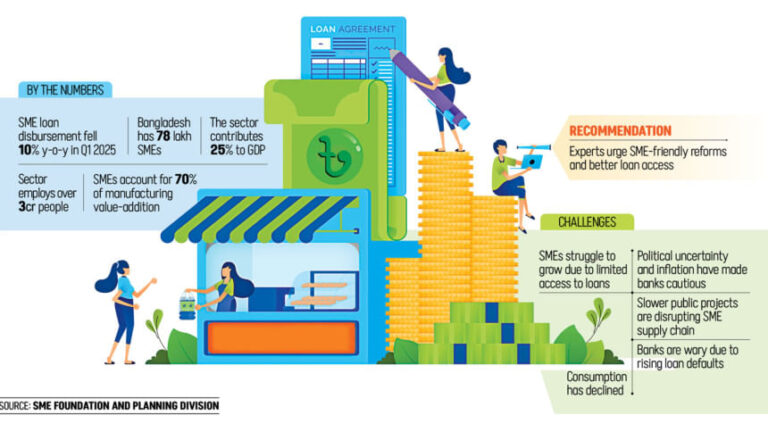

バングラデシュ銀行のデータによると、中小企業向け融資の支払額は、2024年の53,107億タカから、今年の最初の3か月間で47,821億タカに前年比で減少した。

しばしば経済の屋台骨と評されるこの国の 780 万社の CMSME は、国内総生産の 4 分の 1 を占めています。

2019年の計画局報告書によると、中小企業は製造業全体の付加価値の69.9%を占めています。しかし、業界関係者によると、資本の裏付けがなければ成長の勢いは失われるとのこと。

「最近、500万タカの融資を求めていくつかの民間商業銀行にアプローチしたが、提示されたのは200万タカから250万タカだけだった」とある起業家は語った。

「必要な金額の融資を受けられていない」と、ジャショアのナレンドラプールでクリケットのバットや付属品を製造するリポン・マジュムダーさんは言う。

「最近、500万タカの融資を求めていくつかの民間商業銀行にアプローチしたが、提示されたのは200万~250万タカだけだった」と彼は語り、十分な資金がなければ少額融資はほとんど利益をもたらさないと付け加えた。

マジュムダー氏は、政情不安とインフレですでに売り上げが激減していると指摘し、「仮に月に100タカ相当の商品を売っていたとしたら、現在の月平均売り上げは60タカになるだろう」と語った。

「不安定な政治情勢のせいで、私の製品の需要を牽引する重要なイベントの数も減ってしまいました。その結果、常連のお客様も注文を減らしてしまいました」と彼は語った。

26年間この業界で事業を営んできたマジュムダー氏は、不確実性により銀行は返済の遅れを恐れて融資に消極的になっていると語った。

バングラデシュ統計局によれば、8月のインフレ率は8.29%で、前月の8.55%から低下した。

スリーマンガル出身のマニプール・サリー生産者、サレハ・ベグムさんも同様の状況を語る。「最近、民間銀行から10万タカの融資を受けようとしたのですが、まだ受け取れていません。」

彼女は、高インフレが消費者支出を圧迫する中で、資金繰りが苦しくなっていると指摘した。「私は様々なショールームにサリーを供給していますが、注文が急激に減っています。以前は月に20万タカ相当の商品を販売していましたが、今では5万~6万タカにまで落ち込んでいます。」

銀行側は、昨年8月の政変で大量の不良債権が発覚し、その脆弱性が露呈したことで、金融業界への圧力が高まっていると述べている。

中央銀行のデータによると、バングラデシュの不良債権(NPL)額は4兆8000億タカに上る。アジア開発銀行の最近の報告書によると、同国はアジアで最も高い不良債権比率を誇り、2024年には債務不履行が総融資額の20.2%に急増する見込みだ。

「政治的に影響力のある人物の多くはCMSMEとつながりがあり、一方で昨年8月5日以降、多くの購入者が国を離れたり、身を潜めたりした」と、ミューチュアル・トラスト銀行の中小企業部門責任者、サンジブ・クマール・デイ氏は語った。

同氏は「公共部門の開発の遅れは、鉄筋、セメント、砂、金物、塗料などを含む請負業者やサプライチェーン全体にも悪影響を及ぼしている」と指摘した。

デイ氏は、民間部門の消費も減少していると付け加えた。「以前は、申告所得のない人々が不動産に投資していましたが、そのセグメントは縮小し、不動産セクターに関連する中堅・中小企業に影響を及ぼしています。」

同氏は、不良債権の増加も銀行の慎重姿勢を強めていると指摘した。「信頼が失われつつあり、銀行は監視を強化し、保守的な融資慣行を採用せざるを得なくなっている」

ダッカ銀行の中小企業部門責任者であるマフブブール・ラーマン・パラシュ氏は、同行は融資を恣意的に制限しているわけではないと指摘した。「借り手の業績が低迷していたり、返済能力に疑問がある場合、内部方針に従って融資額が調整される可能性があります。」

同氏は、過去数か月間にダッカ銀行はさまざまな地域にわたって5千万タカから3億タカの信用限度額で新たなCMSME顧客を獲得したと述べた。

BRAC銀行の中小企業向け銀行部門責任者、サイード・アブドゥル・モメン氏は、「借り手が50万タカを要求しても、財務状況がそれを支えられない場合は、銀行は融資を承認しません。これは恣意的な判断ではありません」と述べた。

同氏はさらに、現在の不透明な状況下では、多くの優良顧客が融資を一切避けていると付け加えた。「融資を拒否しているのではなく、需要自体が大幅に減少しているのです」

業界団体は、銀行はCMSMEにもっと優しいアプローチを採用すべきだと述べている。

「多くの起業家は、事業実態に合った融資を得る上で障壁に直面しています。銀行システムは、手続きの簡素化、無担保融資の選択肢、そして個々のニーズに合わせた融資商品など、中小企業に配慮したアプローチを採用する必要があります」と彼は述べた。

同氏はさらに、「金融包摂を強化し、中小零細企業を支援することは、その成長の可能性を引き出すだけでなく、雇用を創出し、イノベーションを促進し、バングラデシュの持続可能な経済発展を確保することにもつながる」と付け加えた。

ダッカ大学経営学研究所のメリタ・メジャビーン教授は、クムスメスは二重の問題に直面していると述べた。

「一方で、銀行は融資に消極的で、CMSME が受け取る銀行融資は最大でも 20%、貿易金融はわずか 9% にとどまっている」と彼女は述べた。

「一方で、売上の低迷と生産量の減少により、中堅・中小企業はさらに脆弱な状況に陥っています。現在、中堅・中小企業100社のうち、正式な融資を受けられるのはわずか28社に過ぎず、約28億ドルの資金ギャップが残されています」と彼女は付け加えた。

銀行のリスク回避姿勢により、多くの健全な企業が必要な支援を受けられなくなっています。「こうした資金調達の障壁に対処しなければ、中堅・中小企業は回復できず、経済に十分貢献できないでしょう。」

Bangladesh News/The Daily Star 20250912

https://www.thedailystar.net/business/news/double-blow-smes-tight-financing-and-sluggish-sales-3983836

関連