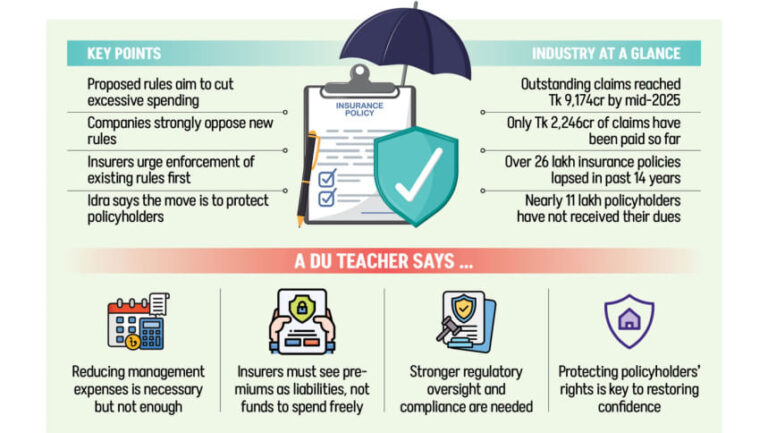

[The Daily Star]保険開発規制庁(IDRA)は、財務規律を強化し、保険金支払いの遅延を減らすことを目指し、生命保険会社と損害保険会社が管理費に支出できる金額にさらに厳しい制限を設けることを提案した。

しかし、この草案は保険会社から強い反対を受けており、保険会社は業界が適応できるよう既存の規則をあと数年間は維持すべきだと主張している。

新たな草案では、生命保険会社と損害保険会社の両方が、許容される管理費の大幅な削減に直面することになります。これらの管理費には、代理店手数料、従業員の給与、管理諸経費などの運営費が含まれます。

生命保険では、年間保険料契約の管理費が5%から4%に、分割払い契約では10%から7%に引き下げられる。

団体保険では年間保険料の管理コストが15%から10%に下がります。

1年から5年の保険期間の場合、初年度の費用は95パーセントから85パーセントに下がり、更新費用は25パーセントから20パーセントに下がります。

6年から10年の保険契約の場合、初年度の費用は94%から84%に、更新費用は22%から17%に下がります。

10 年以上の契約期間の場合、保険料総額に基づいてスライド制が適用されます。

10億タカ未満の保険料の場合、初年度の費用は95%から82%に下がります。10億タカから50億タカの場合は92%から81%に下がり、50億タカを超える場合は91%から76%に下がります。

すべての保有期間にわたる更新費用も 15 パーセントから 10 パーセントに削減されます。

火災保険、海上保険、損害保険などを含む損害保険分野でも、管理費の上限が引き下げられる。

例えば、火災保険および損害保険の保険料のうち、最初の1億5千万タカまでは、上限が35%から25%に引き下げられます。海上保険の場合、上限は26%から16%に引き下げられます。

保険料収入が増加するにつれて、上限はさらに厳しくなります。12億タカを超える保険料については、火災保険および損害保険の上限は22%から12%に、海上保険の上限は16%から6%に引き下げられます。

イドラによれば、これらの費用は暦年中に徴収された保険料の総額を指す総保険料収入に基づいて毎年設定される。

イドラのデータによれば、今年6月末の時点で未払い請求額は6,928億タカに達した。

過去14年間で、260万件以上の保険契約が失効しました。約110万人の保険契約者が未払い保険料を回収できていません。

業界の反応

プラガティ生命保険株式会社のマネージングディレクター、ムハンマド・ジャラルル・アジム氏は、損害保険会社向けに2018年に、生命保険会社向けに2020年に導入された既存の費用規則は、今後数年間は引き続き有効であるはずだと述べた。

同氏は「導入以来、経費率を毎年1%ずつ段階的に削減し、2023年までに15%まで引き下げる予定だ」と述べた。

アジム氏によると、20社近くの生命保険会社が依然として現行の経費上限を満たしていないという。「さらなる削減を検討する前に、これらの不遵守企業を既存の枠組み内に収めることが優先されるべきだ」と同氏は述べた。

同氏はさらに、生命保険業界のコストの約60~70%は、規制当局によって固定されている代理店手数料に充てられていると付け加えた。「この手数料体系が見直されない限り、総管理費のさらなる削減を期待するのは非現実的だ」

アルファ・イスラム生命保険の最高経営責任者ヌラ・アラム・シディキ・オヴィー氏は、提案された削減はほとんどの企業にとって深刻な課題となるだろうと述べた。

「多くの保険会社は、非効率的な経営と高額なマーケティング費用のため、既存の制限内で事業を運営することができない」と彼は述べた。

「税率をさらに大幅に引き下げれば、弊害が生じるだろう」と彼は述べた。「規制当局は、引き下げを検討する前に、まず全ての企業が現行の制限値を遵守していることを徹底すべきだと考えている」

プラガティ保険リミテッドの最高経営責任者(CEO)サイード・セハブ・ウラー・アルマンジュール氏は、運営コストの上昇、インフレ、そして広範囲にわたる経済減速を考慮すると、新たな制限は「極めて非現実的」だと述べた。

同氏は、「我が国の保険業界における管理費の割合は、近隣諸国や他の国際市場と比較すると依然として比較的低い。提案されている上限は現実的に実現可能ではない」と述べた。

リライアンス保険の最高経営責任者(CEO)ムハンマド・カレド・マムン氏は、管理費10%削減は特に中小保険会社に大きな打撃を与える可能性があると述べた。

彼は規制当局に対し、より厳しい制限を導入する前に、既存の制限の施行に重点を置くよう促した。「全ての企業が既存の枠組み内で事業を展開するようになった場合にのみ、さらなる制限の引き下げを検討すべきだ」と彼は述べた。

バングラデシュ保険協会第一副会長でデルタ生命保険のスポンサーディレクターを務めるアディーバ・ラーマン氏は、この提案案には「長所と課題」の両方があると述べた。

彼女は、初年度の賃金水準を緩和し、更新時の手数料を調整することは前向きな措置であると述べたが、他の分野は「制限が厳しすぎる」ようになったと付け加えた。

ラーマン氏は、協会は「バランスの取れた解決策」に到達するために、すぐに規制当局に意見を提出すると述べた。

規制当局の防御

イドラの広報担当者サイフナハル・スミ氏は、過剰な管理費が特に生命保険会社における保険金支払い遅延の主な原因であると述べた。

「これらの措置は、保険契約者と株主の利益を保護し、健全なガバナンスを促進し、業界に対する国民の信頼を回復することを目的としている」と彼女は述べた。

彼女は、高い失効率も大きな懸念事項だと付け加えた。「現在、約75%の保険契約が3年目までに失効しています」と彼女は述べた。

「必要だが十分ではない」

ダッカ大学銀行保険学部のハシナ・シェイク教授は、目に見える支出や支払いの遅れに関する懸念は根深い構造的な問題を反映していると述べた。

「保険会社が、請求に応じない一方で、大規模なプロジェクトや目立つ資産に多額の資金を割り当てると、国民の信頼は損なわれる」と彼女は語った。

教授は、管理費の削減は必要だが、それだけでは十分ではないと述べた。「保険会社は考え方を変えなければならない。保険料は負債であり、抑制されない支出の源泉ではない」と彼女は述べた。

彼女は、保険契約者の権利が保護され、業界への信頼が回復されるように、より厳しい支出限度額とより強力な監督を組み合わせるようイドラに要請した。

Bangladesh News/The Daily Star 20251007

https://www.thedailystar.net/business/economy/news/regulator-proposes-steep-cuts-insurers-management-costs-4003566

関連