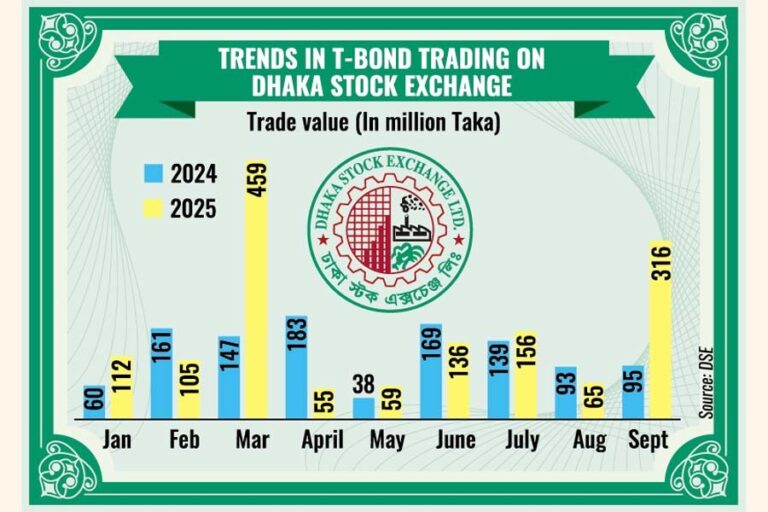

[Financial Express]国債の流通市場での取引は、債券の利回り低下を背景に、7~9月期に前年同期比64%増の5億3,700万タカに急増した。

債券価格は金利と反比例関係にあるため、売り手は今、キャピタルゲインを得るチャンスだと考えている。

ロイヤル・キャピタルの調査責任者、アクラムル・アラム氏は、価格と金利の変動に特に敏感な長期債は、債券トレーダーにとってますます魅力的になっていると述べた。「利回りが1%低下すると、債券価格は5%上昇する。これは既存の債券保有者にとって大きな利益となる」とアラム氏は付け加えた。

今年9月までの過去6カ月間で、満期5年から20年の債券のカットオフ利回りは253~281ベーシスポイントも大幅に低下した。

「国債利回りが低下し続ける中で、トレーダーは巨額のキャピタルゲインを享受しており、債券の流通市場での流動性が高まっている」とアラム氏は語った。

しかし、専門家は、市場の潜在力と比較すると取引額はまだ微々たるものだと指摘している。とはいえ、2兆タカ規模の国債市場が拡大し、流通市場の成長にも貢献している兆候はすでに現れている。

「当社には、米国債を保有する受益者(BO)口座が多数あります。これらのポートフォリオには、以前は債券は含まれていませんでした。現在、投資家は保有債券を交換する余地が広がっており、これも取引量増加の理由の一つです」とアラム氏は付け加えた。

国債は、償還期間が2年から20年までのクーポン付き長期投資商品です。現在、主要証券取引所には234銘柄の国債が上場されており、その半数は額面価格100タカを上回る価格で取引されています。

進化する市場

政府借入のための国内の非銀行系資金源としては、国家貯蓄局(NSD)が導入した貯蓄手段や、中央銀行を通じて発行される短期国債および国債などがある。

経済の不確実性が根強く、政治的緊張も重なる中、株式市場への投資収益は依然として予測不可能で低い水準にとどまっているため、銀行は余剰流動性を国債に振り向けている。総選挙を控え、民間の資金需要が低迷していることから、米国債はパーキングファンドの有望な代替手段として浮上している。

BRAC EPL株式ブローカーの調査責任者、サリム・アフザル・シャウォン氏は、ここ数カ月に設立された一部の債券ファンドを含む機関投資家が、より安全で分散された投資を求めて米国債に資金を注入していると述べた。

「投資家は、米国債を銀行預金や貯蓄証書よりも優れた代替手段と見なしています」とシャウォン氏は述べた。「国内の多くの銀行は質の低い資産に苦しんでおり、利払い不履行への懸念が高まっています。さらに、米国債は流動性が高く、税制上のメリットもあります。」

2022年10月には流通市場でのT債取引が開始され、これまで主に株式や投資信託に依存していた個人投資家に新たな投資手段を提供した。

当初、投資家は証券会社を介した取引に困難を抱えていたが、ここ数カ月で多くの証券会社が米国債取引を容易にする体制を整え、一般投資家の間で米国債に関する認知度を高めている。

シャウォン氏は、二次債券市場の活性化に好ましい条件が整っているにもかかわらず、成長は予想よりも鈍化していると述べた。主要証券取引所における米国債の取引高は、1日当たりの取引高の1%未満にとどまっている。

同氏は、流通市場では記録されたよりもはるかに多くの取引量を執行する能力があるが、高い取引コストが依然として大きな障壁となっていると述べた。

現在、国債の売却手数料は0.1%ですが、中央銀行の流通市場で銀行同士が債券を売買する際には手数料はかかりません。バングラデシュ銀行には国債の並行流通市場が存在し、長年にわたり運用されています。これも、資本市場における取引量が予想を下回っているもう一つの理由です。

国債の主なトレーダーは銀行ですが、取引コストが高いため証券取引所を通じた取引には消極的です。

T債利回りが低下している理由

バングラデシュ銀行の幹部は、民間部門の融資需要が弱まっていることから、大半の銀行は余剰資金をリスクのない国債に投資することを好むと述べた。

経済減速の影響で、ここ数ヶ月、投資機会は縮小している。民間部門の信用の伸びは8月に前年同月比6.35%に鈍化し、前月の6.52%から低下した。

短期金融市場における流動性の増加も、米国債利回りの低下に寄与している。さらに、政府はインフレ抑制、銀行借入削減、マクロ経済の安定回復に向けた緊縮財政策の一環として、年次開発計画(年次開発計画)の実施が遅れる中、財務省短期証券(トービル)および国債による借入を縮小している。

政府は26年度の最初の2か月間(7月と8月)にわずか570億タカ、つまり年次開発計画の2.4%を支出した。

中央銀行が銀行から米ドルを購入するという継続的な介入により、最近、銀行システムに追加の流動性が注入された。

公式データによると、バングラデシュ銀行は7月13日以降、現在の自由変動為替レート制度に基づき商業銀行から直接20億9000万ドルを購入し、市場に約2300億タカを注入した。

一方で、銀行は余剰流動性を抱えており、他方では、政府は財政赤字を埋めるために依然として借り入れを必要としている。

ロイヤル・キャピタルのアラム氏は、政府が財政赤字を削減するために数十億タカの借り入れをしなければならないため、国債市場はさらに拡大するだろうと述べた。

同氏は「我が国の税収は乏しいため、政府は予算を執行するために短期国債や短期国債以外の選択肢がない」と付け加えた。

babulfexpress@gmail.com

Bangladesh News/Financial Express 20251016

https://today.thefinancialexpress.com.bd/stock-corporate/falling-yields-give-fresh-bout-of-energy-to-t-bond-secondary-market-1760550762/?date=16-10-2025

関連