[Financial Express]バングラデシュ銀行の政策により現在清算に向かっている9つのノンバンク金融機関(NBFI)は、10年前でさえ財務状況は良好だった。

前政権下での規制当局の監視下での不正行為、融資詐欺、不適切な管理により、銀行の状態は長年にわたって徐々に悪化してきた。

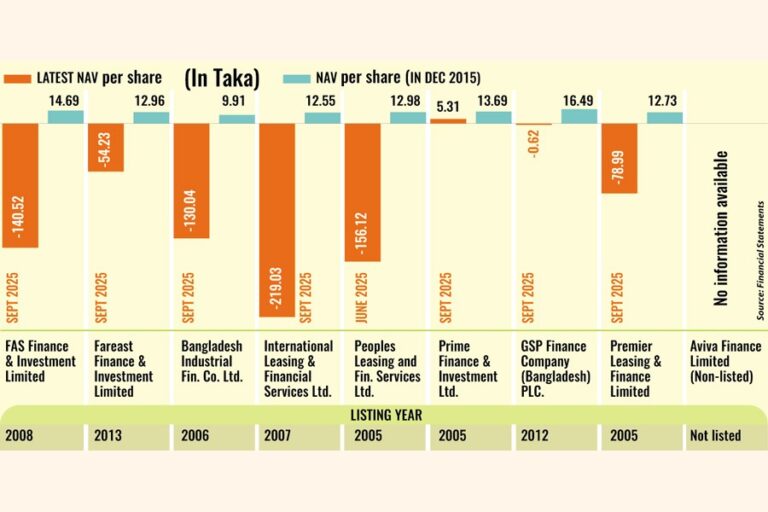

例えば、2007年に上場したインターナショナル・リーシングは、2015年まで好調な業績を誇っていました。その後、PKハルダーとして知られるプロシャンタ・クマール・ハルダーとその仲間、そして他の3つのノンバンク金融機関による融資詐欺の被害に遭いました。

2019年の中央銀行の調査で、PKハルダーが実在しない企業名義の融資を受けることで、インターナショナル・リーシング社だけで100億タカ近くを横領していたことが明らかになりました。この金額は現在、同社の不良債権の4分の1を占めています。

不良債権に対する利息が支払われなかったため、インターナショナル・リーシングの累積損失は2024年までの7年間で500億タカに達した。

そのため、中央銀行がノンバンク金融機関を清算する以外に選択肢がないと判断した場合、預金者と一般株主の利益のために規制介入をもっと早く実施できたのではないかという疑問が生じます。

「金融危機は突然のものではない。金融機関は長い間、ガバナンスの不備と、歯止めのかからない不正行為に悩まされてきた」と、BRAC EPL証券の調査責任者、サリム・アフザル・シャウォン氏は述べた。

「規制ルールに従ってもっと早く対策を講じていれば、現在の被害の多くは防げたはずだ」と彼は付け加えた。

9つのNBFIを合わせると、NBFI部門の債務不履行ローン総額の52%を占め、その額は2024年末時点で約2,510億タカと推定される。

ロイヤル・キャピタルの調査責任者アクラムル・アラム氏は、現在の金融状況を考えると、一般投資家は返済階層の最下位に位置するため、期待できるものはほとんどないと述べた。

清算規則では、外部債権者に最初に支払いが行われ、続いて預金者、社債保有者、優先株主に支払いが行われる。

誰が責任を負うのでしょうか?

これらの金融機関の崩壊の背景には、監査人、バングラデシュ銀行やバングラデシュ証券取引委員会(BSEC)などの規制当局、そして企業経営陣の集団的な失敗があった。

投資家は、債務不履行の実際の規模を隠蔽した財務諸表によって欺かれた。

「監査機関と信用格付け機関は責任を負わなければならない。規制当局も責任を避けることはできない」とBRAC EPLのシャウォン氏は述べた。

業界関係者は、中央銀行が不完全な財務諸表を承認したことを非難している。多くの場合、中央銀行は企業に求められる引当金の額を設定していた。

バングラデシュ銀行の広報担当者アリーフ・ホセイン・カーン氏は、政治的影響力と規制上の制限により、中央銀行は良好な統治を確保できないと述べた。

「さらに、これらの企業の多くの顧客は債務不履行者として分類されることを阻止する裁判所命令を獲得した」とカーン氏は述べた。

2025年銀行破綻処理条例に基づき清算される予定の企業は、融資ポートフォリオの実態を隠蔽していた。この条例は、破綻した銀行およびノンバンクの破綻処理のための国内初の包括的な枠組みである。

カーン氏はフィナンシャル・タイムズ紙に対し、中央銀行は捏造されたバランスシートを作成する文化を排除する必要性を強調してきたと語った。

同氏はさらに、企業の現職幹部らは、組織を詐欺した過去の取締役らと同じ運命を辿る可能性があることを心に留めておくべきだと付け加えた。

負の資産の役割

多くの NBFI には、証券会社やマーチャントバンクなどの子会社があります。

2010年から2011年にかけての株式市場の大暴落に先立ち、一部のノンバンク金融機関は軽率にも資金を子会社に流用し、その後、証拠金融資として支払われ、証券規制に違反するケースが多かった。

当時、資本市場の貸し手は1:0.5や1:1といった比率で融資を行うことが許可されていました。しかし、多くの市場仲介業者は1:5以上の比率で融資を行っていました。

その結果、NBFIの資金の大部分が信用貸付に流れ込み、市場暴落後、これらの融資は回収不能となりました。

その結果、いくつかのNBFIの子会社が、負債比率がマイナスの企業のリストのトップを占めた。

「NBFIの資金を使ったマージンローンの支払いが、現在の経営難の主な原因だ」とEDGEアセットマネジメントの会長アシフ・カーン氏は語った。

証券規制当局によると、ILFSの子会社であるインターナショナル・リーシング・セキュリティーズは30億5000万タカの負債を抱えており、一方PFILの子会社であるプライム・ファイナンス・キャピタルは昨年10月時点で21億タカの負債を記録した。

累積効果

バングラデシュ銀行が9つのNBFIを清算すると決定したことは、同国の金融セクターで初めての大規模な清算となり、預金者を保護し、安定を回復することを目的としている。

バングラデシュ銀行総裁のアフサン・H・マンスール氏は、清算手続き前に預金者への返済が行われることを確認した。また、政府はノンバンク金融機関の預金者への返済として約500億タカを口頭で承認したと述べた。

中央銀行のデータによれば、個人や機関の預金総額1537億タカが9つのNBFIに預けられたままとなっている。

シャウォン氏は「預金者はいくらか返金されるだろう」と述べた。しかし、どれだけの預金が返還されるかは依然として不明だと付け加えた。

多くの上場企業や個人は、財務状況が悪化するずっと前からこれらの金融機関に預金していました。一部の上場企業は詐欺被害を受けた企業にも投資しており、市場に累積的な影響を及ぼしました。

例えば、バングラデシュ投資公社(ICB)は、現在清算手続き中の9つの問題を抱えたNBFIのうち8つに定期預金証書(FDR)を投資しました。

この動きは、すでに不利な投資による多額の損失に苦しんでいる国営投資銀行にさらなる打撃を与える可能性がある。

ICBは8つのNBFIに約80億タカを投資した。

ICBのマネージングディレクター、ニランジャン・チャンドラ・デブナス氏は最近、同行は2021年以降、これらの問題を抱えたノンバンク金融機関からFDRの支払いを受けていないと述べた。

これらの投資は納税者のお金を使って行われ、投資銀行の一般投資家がこれらの失敗した決定のコストを負担することになる。

多くの場合、破綻したノンバンク金融機関は互いに資金を預け入れており、後に詐欺や不正行為によって資金が失われました。例えば、インターナショナル・リーシングは、FASファイナンスに13億3000万タカ、ピープルズ・リーシングに14億タカ、プレミア・リーシングに5億2800万タカ相当のFDRを保有しています。

babulfexpress@gmail.com

mufazzal.fe@gmail.com

Bangladesh News/Financial Express 20251202

https://today.thefinancialexpress.com.bd/stock-corporate/regulatory-lapses-haunt-nine-nbfis-as-liquidation-looms-1764609467/?date=02-12-2025

関連