[The Daily Star]銀行家たちが新年を迎え、2025年の決算書を開くと、長い間埋もれていた損害の規模が大きすぎて、もはや隠し切れないことにすぐに気づいた人が多かった。

長年にわたる政治的介入、広範囲にわたる融資不正、融資詐欺、そして全般的な規制の緩みにより、バランスシートは空洞化していた。

その後は回復の年ではなく、むしろ清算の年となった。暫定政府は金融セクターの危機に対処するため、銀行の合併、ノンバンクの清算、新たな法律の制定、そして監督強化など、大胆な措置を講じた。

しかし、年末を迎えるにあたり、金融セクターの指標は厳しい現実を物語っている。不良債権は過去最高水準に達し、預金者の信頼は揺らいでおり、改革は依然として旧来の権力構造によって制約されている。

こうした制約は年が進むにつれて痛ましいほど明らかになり、第 3 四半期には驚くべきデータにまで至りました。

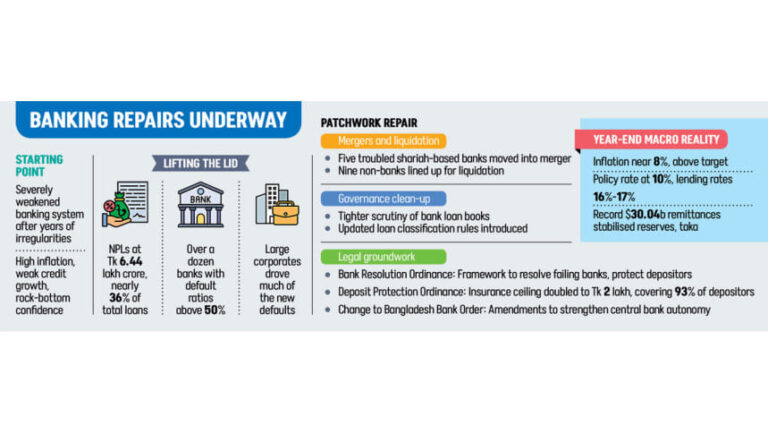

9月時点で、銀行セクターの不良債権(NPL)は6兆4400億タカに急増し、総融資残高の約36%を占めた。これは前年比2倍以上となり、2000年以来の最高水準となった。

さらに、12以上の商業貸金業者が債務不履行率が50%を超えていると報告しており、問題がもはや少数の脆弱な金融機関に限定されていないことを示している。

特に2024年8月にアワミ連盟政権が崩壊した後、大企業グループが新たな債務不履行の大部分を占めた。

不良債権の増加は、マクロ経済のより広範な圧迫の中で起きた。

インフレ率は中央銀行の目標を大きく上回る約8%と高水準を維持した一方、貸し手側の融資引き下げで民間部門の信用伸び率は過去最低に鈍化した。

中央銀行が政策金利を近隣諸国の中で最も高い10%に据え置いたことで借入コストが上昇し、新規投資は年間を通じて停滞したままとなった。

貸出金利は16~17%に達し、企業活動はさらに低迷した。預金者が貯蓄の安全性に疑問を抱き始めたことで、既に脆弱だった信頼感はさらに悪化した。

高まるストレスに直面して、暫定政府は段階的な改革ではなく緊急修復を選択した。

最も議論を呼んだ動きは、経営難に陥ったシャリア法に基づく5つの貸金業者を国営のサミリト・イスラミ銀行に合併することだった。

10月30日に認可されたこの新銀行は、政府からの20,000億タカを含む35,000億タカの払込資本金を擁し、一夜にして国内最大のイスラム金融機関となった。

この合併は、今年後半を通して世間の注目を集めました。預金者が支店に殺到し、職員の対応に追われ、複数の支店で混乱が生じました。バングラデシュ銀行は複数回にわたり流動性支援を行いましたが、引き出しは継続され、多くの顧客が資金にアクセスできませんでした。

ファースト・セキュリティー・イスラミ銀行、ソーシャル・イスラミ銀行、ユニオン銀行、グローバル・イスラミ銀行の4つの銀行は、物議を醸しているSアラム・グループが支配しており、一方EXIM銀行はナッサ・グループのナズルル・イスラム・マズムダーが支配していた。

この所有権の集中は、政治的後援がいかにして危機を形成したかを浮き彫りにした。

当局は預金者に対し、預金は最終的に回収されると保証したが、中央銀行総裁は一般株主は何も受け取れないと明言し、彼らの債券は無価値であると宣言した。

合併と並行して、銀行規制当局は経営難に陥ったノンバンク金融機関9社を閉鎖に追い込んだ。これらの措置は、規制緩和によって弱体な金融機関を存続させてきた長年の慣行からの脱却を象徴するものとなった。

政府は改革の取り組みを支援するため、危機管理の法的枠組みも強化した。

2025年銀行破綻処理条例は、当局に破綻銀行への介入、預金者の保護、株主への損失負担の権限を与えた。中央銀行は、この法律を施行するために、専任の銀行破綻処理局を設置した。

11月、預金保護条例2025により、保証預金の上限額が10万タカから20万タカに倍増され、全国の預金者の約93%がカバーされることになった。

しかしながら、統治改革はより論争を巻き起こすものであることが判明した。

バングラデシュ銀行総裁アフサン・H・マンスール氏は、中央銀行の独立性を強化し、世界基準に合わせるため、1972年のバングラデシュ銀行令を改正する措置を開始した。

草案には、理事会から官僚を排除し、政治的影響力を縮小することが含まれていた。しかし、官僚機構と財務省内部からの抵抗がすぐに起こり、進展は遅れた。

経済学者たちは、中央銀行の真の独立性には財務省傘下の銀行・金融機関局の廃止が必要だと主張したが、当局者はこれに反対した。

年末までにBBの自治を求める動きは鈍化し、強力な政治的支援がなければ改革の将来は不透明になった。

一方、他の規制措置は静かに進展した。

中央銀行は融資の分類規則を更新し、銀行のバランスシートの実際の健全性を評価するために資産の質の審査を実施し、リスクベースの監督への移行を準備した。

国際通貨基金(IMF)の現行融資プログラムの主要条件である、チェックリスト検査から継続的なリスク監視への移行は、2026年1月に全面的に実施される予定となっている。

銀行の所有者と取締役の資格要件を厳格化することを目的とした銀行会社法の改正案は準備されていたが、国が選挙サイクルに入ったため、次期政権に持ち越された。

銀行改革が注目を集める中、対外部門はいくらかの救済策を提供した。

フンディやハウラなどの違法送金手段の取り締まりにより外国為替市場が安定し、輸入コストの低下により外貨準備高への圧力が緩和された。

バングラデシュ国外居住者は、2024~25年度に過去最高の300億4000万ドルを送金した。これは単一年度としては過去最高額である。

総外貨準備高は12月中旬までに325億7000万ドルに増加し、前年の249億4000万ドルから増加し、以前の体制下で見られた急激な減少を反転させた。

2025 年には、銀行業界での新しいテクノロジーも登場し始めましたが、それは即時の解決策というよりも、将来への期待としてのものだったのです。

いくつかの銀行はAIを活用したサービスを早期に導入し、バングラデシュ銀行はデジタル銀行ライセンスの申請を再開し、通信事業者、金融機関、複合企業からの関心を集めている。

これらの取り組みは長期的な変化を示唆するものであったが、ガバナンスと資産の質に関する差し迫った危機に対処するのにはほとんど役立たなかった。

2025年が終わり、新たな年を迎える準備を進める今、一つの結論が浮かび上がってきた。去る年は銀行セクターの立て直しにはつながらなかったが、幻想は払拭された。

不良債権の真の規模が明らかになり、政治的保護が弱まり、秩序ある解決のための最初の手段が整備されました。こうした継ぎはぎの修復が永続的な改革へと発展するかどうかは、選挙後の政治的意志と既得権益に立ち向かう意志にかかっています。今のところ、システムは依然として脆弱であり、修復はされたものの、完全に癒されたとは言えません。

Bangladesh News/The Daily Star 20251226

https://www.thedailystar.net/business/economy/news/banking-crisis-laid-bare-2025-lasting-fixes-hinge-next-govt-4066211

関連