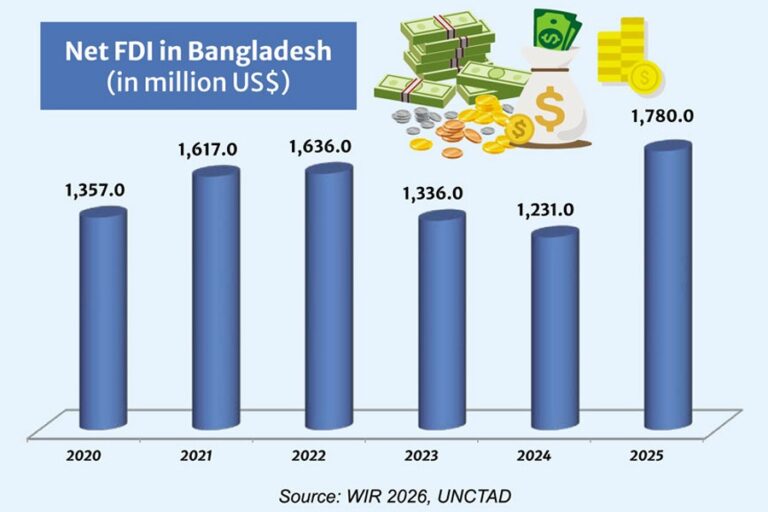

[Financial Express]国連貿易開発会議(国連CTAD)が7月7日に発表した「世界投資報告書2026」の見出しは、希望に満ちたものだった。バングラデシュへの海外直接投資(FDI)は2025年に45%増加し、17億8000万ドルに達した。これは南アジアで最も速い成長率であり、2年連続の減少の後、初めて大幅な回復を示した。

しかし、見出しは物語の一部しか伝えていない。人口1億7000万人以上、国内総生産(GDP)が5000億ドルを超えるバングラデシュは、ウガンダ(34億ドル)よりも少ない外国投資しか引き付けておらず、ガーナやコンゴ民主共和国(それぞれ約19億ドル)とほぼ同額にとどまっている。これらの国々はバングラデシュのほんの一部に過ぎない経済規模である。また、近年のマクロ経済の苦境がはるかに深刻なパキスタン(18億5000万ドル)よりもわずかに少ない投資しか受けていない。比較対象として、インドは390億ドル近くの投資を集めている。規模の差があるため、これらの比較は完璧ではないが、バングラデシュが世界の投資家の計算において依然として控えめな位置を占めているという、不都合な現実を示している。

したがって、より重要な問題は、2025年に海外直接投資(FDI)が増加した理由ではなく、なぜ国の潜在力に比べて依然として低い水準にとどまっているのか、ということである。投資家は、昨年の成長率に基づいて投資するのではなく、今後10年間で予測可能なリターンが得られると確信しているからこそ投資を行う。投資家の信頼は、マクロ経済指標の一時的な改善よりも、政策の一貫性、制度の質、金融の安定性に対する期待によって形成される。このように考えると、今回の回復は、既存の投資家が引き続き投資を続ける意思があることを示しているに過ぎず、バングラデシュが新たな長期投資の波を誘致するために必要な幅広い信頼を取り戻したことを意味するものではない。

景気回復は既存投資家主導であり、信頼回復によるものではない:2025年のデータを詳しく見てみると、この違いが明らかになる。増加分の多くは、新規参入の多国籍企業によるものではなく、バングラデシュで既に事業を展開している企業が、利益を本国に送金するのではなく再投資することを選択したことによるものだ。再投資された利益は、既存事業が商業的に依然として存続可能であることを示している。しかし、バングラデシュがまだ進出していない投資家にとって大幅に魅力的な国になったことを示すものではない。

新規工場建設、技術移転、そして最大の雇用創出につながるグリーンフィールド投資は依然として比較的低迷しており、海外直接投資(FDI)はGDPの0.4%未満にとどまっている。ウガンダやコンゴ民主共和国との比較も注意深く読む必要がある。両国の2025年の数値は、投資政策だけでなく天然資源の豊富さも反映した、非常に大規模な石油、ガス、鉱業プロジェクトによって押し上げられたものだからだ。バングラデシュの課題は異なり、その競争力は製造業、近代的なサービス業、物流、輸出志向型生産に依存しているが、まさにこれらの分野では投資の勢いがまだ回復していない。

要するに、既存の投資家は引き続き投資を継続しているものの、多くの潜在的な投資家は依然として様子見の状態にある。たった1年の改善を祝うよりも、その理由を理解することの方がはるかに重要だ。

信頼のギャップ:国際投資家は期待収益と長期リスクを比較検討するが、バングラデシュに関しては、現在いくつかのリスク要因が重なり、そのギャップが拡大している。

第一に、制度の信頼性です。投資家は、規則が予測可能で一貫して適用される限り、高税率や複雑な規制にも適応できます。投資を阻害するのは、政策がどのように変化するのか、あるいは約束が守られるのかといった不確実性です。最近の政権交代後の政治的安定は、不確実性の要因の一つを取り除きましたが、安定だけでは自動的に信頼が生まれるわけではありません。投資家は、政治サイクルを超えた制度の継続性を求めているのです。

2つ目は、金融システムの健全性です。バングラデシュ中央銀行の「金融安定報告書2025」によると、不良債権の急激な悪化により、銀行部門は10年以上ぶりにシステム全体で純損失を記録しました。投資家にとって、これは信用へのアクセスだけでなく、流動性、為替レート管理、決済の信頼性にも影響を及ぼすため、銀行危機は単なる金融問題ではなく、投資問題にもなり得ます。

3つ目の懸念は、生産的な競争力です。バングラデシュの伝統的な強みである、競争力のある労働コスト、巨大な国内市場、戦略的な立地は、エネルギー供給、物流、事業コストにおける継続的な制約によって損なわれてきました。投資家はプロジェクトが稼働するまでに依然として複数の機関との調整を要し、賃金の上昇に伴い、低コストの労働力だけではもはや競争力を維持できなくなっています。

近年の世界エネルギー市場の混乱は、外部ショックがいかに国内の制約を悪化させるかを如実に示している。ホルムズ海峡を巡る緊張の高まりは液化天然ガス(LNG)の供給を抑制し、一部の繊維メーカーは生産削減を余儀なくされている。地政学的ショックは政府の制御の及ばないところにあるが、それに対する耐性は政府の制御下にはない。そして投資家はその耐性を注視している。

外部資金調達の構成も、もう一つの重要な指標となる。過去5年間で、バングラデシュは純直接投資額が約76億ドルだったのに対し、外部からの借入額は400億ドルを超え、その約5.5倍に上る。債務は業績に関わらず返済義務がある一方、株式投資家はリスクを共有し、多くの場合、技術や経営ノウハウを提供する。債務が株式よりもはるかに速いペースで増加する場合、それは通常、投資家が株式を保有するよりも融資する意欲が高いことを反映しており、バングラデシュのリスクに対する認識を示す重要な指標となる。

これらの課題はどれも個々には克服できないものではないが、それらが複合的に作用することで、投資家がその国に対して抱く累積的なリスクプレミアムが形成される。そして、持続的な投資と慎重で漸進的な投資を最終的に区別するのは、単一の指標ではなく、このリスクプレミアムなのである。

国内投資はさらに重要である。外国投資は世間の注目を集めるが、バングラデシュの成長は国内投資家の信頼に大きく依存している。民間投資はGDPのほぼ4分の1を占め、外国直接投資をはるかに上回る。国内投資家は、どの外国企業よりも規制や金融環境をよく理解している。彼らが躊躇すれば、外国投資家はそれに気づき、たとえ躊躇しても投資を進めることはほとんどない。

こうした躊躇は明らかだ。GDPに占める民間投資の割合は停滞し、民間部門の信用供与の伸びは過去最低水準にまで落ち込んでいる。これは、不確実な資金調達環境とエネルギー供給の不安定さを背景に、資本投入に対する広範な消極姿勢を示している。その影響は労働市場でますます顕著になっている。全体的な失業率は国際基準で見ると低い水準にとどまっているものの、大卒者の失業率は着実に上昇しており、現在では約90万人の大卒者が失業していると推定されている。これは構造的な不均衡であり、経済は依然として雇用を生み出しているものの、高学歴化する労働力に対して、生産性の高い正規雇用のポジションが十分に確保されていない。これはまさに、新規企業の設立が少なすぎるためである。

したがって、信頼回復とは、単に外国資本を誘致することだけではなく、経済全体にわたる投資サイクルを活性化させることでもある。国内投資と海外投資は互いに強化し合う関係にある。力強い国内投資は信頼感の表れであり、それが海外資本を引き寄せる。一方、海外投資は技術や市場アクセスをもたらし、国内企業を強化する。

信頼回復:投資家は政府が改革を約束したからといって長期資金を投じるのではなく、改革が着実に実施されて初めて投資を行う。最も重要な優先事項は3つある。

制度的な信頼性が何よりも重要だ。バングラデシュはBIDA(バングラデシュ投資開発庁)を通じてワンストップサービスや規制改革を導入したが、投資家からは依然として承認手続きの長期化や複数の機関にまたがる要件の重複が報告されている。今必要なのは、新たな改革を設計することではなく、既存の改革が実際に機能するようにすることだ。

金融システムへの信頼は二の次である。不良債権の解決、銀行のガバナンス強化、健全な金融機関への資本増強は、企業が貿易金融を安心して利用できるよう、安定した為替管理を維持することと並んで、国家的な優先事項とすべきである。

生産性の競争力は3番目に重要だ。今後は、労働コストだけでなく、安定したエネルギー供給、近代的な物流システム、効率的な港湾、デジタル公共サービスがより重要になる。ホルムズ海峡に関連した混乱は、エネルギー輸入の多様化と貯蔵能力の拡大の必要性を浮き彫りにしている。

これらの優先事項は互いに強化し合う関係にある。より強固な制度はより健全な金融システムを支え、それが生産的な投資と質の高い雇用を促進する。こうした信頼の再構築には数ヶ月ではなく数年を要する。通貨や金利の調整は数ヶ月で市場心理を変化させる可能性があるが、制度に対する信頼は政治指導者の交代後も存続する改革によって築かれるものだ。バングラデシュは投資家に対し、その経済的潜在力を改めて示す必要はない。その成長実績が既にそれを証明しているからだ。課題は、バングラデシュの制度が長期にわたって安定性と予測可能性を提供できることを示すことである。

改革の好機:注目すべき期限が一つある。バングラデシュは2026年11月に後発開発途上国(LDC)から卒業する予定だったが、政府はパンデミック、地政学的ショック、金融セクターの脆弱性、そして政治的移行が準備の妨げとなっているとして、3年間の延期を要請した。この提案は前向きに検討されているものの、最終決定は国連に委ねられている。

卒業が2026年、2029年、あるいはその間のいずれになるかは、中心的な議論の的となるべきではないことほど重要ではない。すなわち、卒業期限の延長は制度を強化するための時間稼ぎにはなるが、それ自体で投資環境を改善するわけではないということだ。その価値は、その時間をどのように活用するかに完全に左右される。

バングラデシュの基盤となる要素――巨大な国内市場、若く、ますます熟練度を高めている労働力、活気ある輸出部門――は失われていない。弱まっているのは、投資家が、これらの強みを安定した収益へと継続的に転換できるという確信である。国連貿易開発会議(国連CTAD)のこうした心強い数字を踏まえた真の試練は、バングラデシュが2025年にどれだけの海外直接投資(FDI)を誘致できたかではなく、一貫した政策、健全な財政ガバナンス、そして効果的な制度を通じて、今回の景気回復が一時的なものではなく、持続的な投資サイクルの始まりであることを証明できるかどうかである。この確信を再構築することが、今やバングラデシュにとって最も重要な経済課題となっている。

したがって、バングラデシュの最新の海外直接投資(FDI)統計は慎重ながらも楽観的な見通しを示しているが、持続可能な投資は短期的な資金流入よりも、信頼できる制度、金融の安定、そして一貫した改革を通じて信頼を回復することにかかっている。

ゴラム・ラスルは、ダッカにある国際ビジネス・農業・技術大学(IUBAT)の経済学教授である。

golam.grasul@gmail.com

Bangladesh News/Financial Express 20260714

https://today.thefinancialexpress.com.bd/views-opinion/beyond-the-fdi-rebound-1783951464/?date=14-07-2026

関連