[The Daily Star]バングラデシュ銀行は、マネーマーケットと国際収支の両方で深刻な不均衡が発生したため、経済が横断歩道にある時に、新しい6ヶ月通貨政策声明を発表した。

対外貿易収支赤字は、2017〜18年度の最初の5ヶ月間で75億ドル以上に拡大し、同期間に44億ドルの経常収支赤字に寄与したが、前年同期の7億ドルに比べて少なかった。

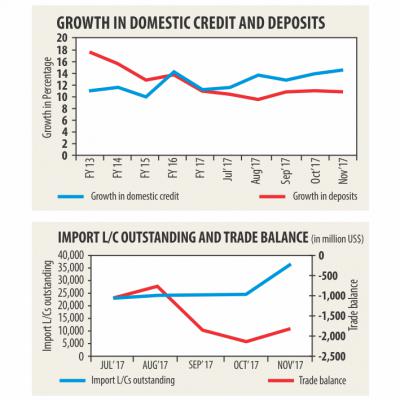

この状況を悪化させ、銀行システムにおける急激な流動性危機の原因となっている、銀行システムにおける信用度および預金の伸び率にも大きな隔たりが生じている。

この注記は、明示的に述べられた行動と政策立案者や市場に伝えられるメッセージの両方の観点から、新興二国間の経済不均衡に対処する上での新しい議員Sの妥当性と妥当性を分析しようとしている。

当初、なぜ流動性の危機が浮上したのか、それが最近まで感じられなかった理由を理解する必要があります。

流動性問題の要素は、銀行システムが預金金利の低下を経験していることから、ここ数年の間に生じたものであった。これは主に、家計の貯蓄がナショナル・セービング・ディレクターの楽器/市場金利を上回っている。

このような預金の銀行システムからの転用は過去数年間続いていますが、流動性への影響は、銀行システムが過度の流動性で流されたために最近まで感じられませんでした。

銀行預金の伸びは急落し続け、最終的には2016〜17年度には11%にしかならず、民間部門貸出の伸びは18〜19%に加速したため、過剰流動性は急速に蒸発した。また、流動性の緊迫化が深刻化した。

流動性の問題は、不良債権の増加する負担によっても強調された。

利益の成長を維持するために、多くの銀行は、貸出金預金比率などのマクロプルーデンシャル条件に違反し始めています。この違法行為は、多くの銀行の比率を90%から92%の範囲に押し上げ、85%未満の健全性基準をはるかに上回っています。

この過剰貸出により、一部の銀行は流動性がなくなり、預金のためにスクランブリングを起こし、預金金利を押し上げる危機に直面している。

銀行の預金金利は、すでに数ヶ月前の水準を75%上回る4-5%ポイント上昇している。

このプロセスの成果は、バングラデシュの起業家や他の借り手が最近数ヶ月に楽しんでいた「一桁の貸出金利」の永久的な損失にすでに見られています。

流動性危機とその背景にある金利構造の急激な上昇を非難することはできますか?バングラデシュ銀行はこの状況をそれ自身で防止することができますか?

貯蓄証明金利に関する政策は政府とBBによってアドバイスや嘆願に反して最近指示されているので、中央銀行を非難するべきではない。

中央銀行は、ローン・デポジット・レシオに対するマクロ・プルーデンシャル条件に焦点を当てて被害を最小限に抑えなければならず、すべての商業銀行に対し、イスラム銀行の83.5%と89%への比率を下げるよう指示している。

また、適切な比率を下げることによって、流動性を改善するために銀行に5ヶ月を与えました。

BBが金利構造の上昇を防ぐことができるかどうかは疑問である。

貯蓄商品の金利は、現在、銀行システムの預金金利のアンカーとして機能しています。

銀行システムの預金金利をはるかに上回っている限り、預金の伸びは抑えられ、預金を動員する圧力があり、預金金利は引き続き上昇するだろう。

実際、この調整の多くは、預金/ FDR率が最近数週間で4〜5%ポイント上昇してすでに起こっています。

過去のデータから、銀行預金/ FDR率が同じ満期の貯蓄証書レートの1〜1.5%ポイントに達すると、預金金利は安定し、預金は銀行システムに戻って流れ始めることが示されています。

市場勢力による調整は、最近の歴史的な低水準から預金の伸びを加速させると同時に、貸出金利の低下と金利上昇の複合的な圧力のために信用の伸びを減速させるのに役立つでしょう。

融資と預金の伸び率のこの収束は、銀行システムの流動性危機を緩和するためには重要であるが、経済にはかなりのコストがかかる。

私は本質的に、市場の金利構造が最低点にあるとき、政府が貯蓄証書の金利構造を引き下げたとしても、市場の力によって強制される罰則 - 望ましくない結果、不幸な結果、避けられた可能性がある - を見ている。

統一された金融システムにおいて同じ/類似の金融商品について2つの価格または収益率が存在することはできないということは、経済理論では十分に確立されている。

管理された貯蓄証明書の金利は、市場が決定した金利の水準まで下がることが許されていなかったため、市場の均衡を確保するために、貯蓄率に近づく必要がありました。

BBが直面している第2の大きな問題は、国際収支不均衡の問題に直面した為替相場の管理である。

金融政策はこの問題を述べているが、今後数カ月間にBBの為替相場政策についてのより深く説得力のある議論には入っていない。

2017〜18年度の上半期の対外経常赤字は、前年度の5億4000万ドルの赤字と比較して、47億6000万ドルに急増している。

対応する貿易収支赤字は86億ドルで、前年同期のほぼ2倍の赤字となった。このような状況は為替相場の不均衡を招き、為替相場を安定させるためにBBが銀行間為替市場にドルを売却するよう強制している。

BBは、銀行間市場で約15億ドルを売却して、すでにドル流動性を注入しているが、終わりはない。

この観点から、BBへの私の助言は、銀行システムからの流動性のさらなる撤退につながるため、ドルに対するタカのさらなる減価を防止するために、銀行間市場へのドルの注入を停止することであろう。

さらに、このような介入は使用すべきではなく、ファンダメンタルズが国際収支の大きな不均衡を継続していることや、銀行間為替市場において市場の動向を変えるうえで成功することはできない。

銀行間の為替レートは、1ドル当たりほぼ83香港ドルまで下落しました。これは、BBの道徳的な状況や銀行の捻挫にもかかわらず、同時に銀行間市場で外国為替をポンピングしています自らの埋蔵量を減らす。

これは長く続くことはできません。国は、不均衡の増大に寄与する基本的な要因に対処することなく、埋蔵量を大幅に減らす余裕はない。

輸入パイプラインは非常に強力です。 7月から11月にかけて開かれた新しい輸入信用状の価値は206億ドルであり、11月に開かれた輸入LCの発行済株式は364億ドルであった。

この大規模なLCの株式が決済されると、BBの外貨準備にさらなる圧力がかかります。

これらの輸入がメガ・プロジェクトに関連する外国の資金調達によって支えられない限り、埋蔵量の大幅な減少があり、それは経済にとって良くないかもしれない。

したがって、政府は、対外の資金調達をしていない自立プロジェクトを剪定することによって内需の圧力を含むことが重要である。

次の6ヶ月から1年の間、ベルト締め付けのいくつかの形態が絶対不可欠です。

不均衡に対処するためには、金利上昇と通貨の下落により輸入を抑え輸出を促進することが重要な要素です。

政治経済が経済活動を刺激している選挙年度にベルトを締め付けることは、確かに政治的に楽観的なステップではないだろう。

展開されている不愉快なシナリオを考えると、BBはローン・デポジット・レシオに関連した巨視的な条件を実施することが正しいと考えている。

金利が急速に高まっているため、金融政策スタンスの締め付けはすでに市場の力で進められている。

金利を上げることはBBの選択肢ではありません。それはうまくいくのです。

しかし、金利の引き上げは経済的にはコストがかかるものの、タカの資産保有の魅力を高め、国内需要を抱え、時とともに為替レートを安定させるのにも役立つだろう。

タカの減価償却の程度は避けられません。必要な調整の一部がすでに行われており、おそらくもっと必要になるでしょう。

プロセスが適切な政策調整を経て管理されることが重要です。市場の残酷な力に圧倒される前に、それは無秩序で経済にとってははるかにコストがかかるでしょう。

この作家はバングラデシュの政策研究所の専務理事です。

Bangladesh News/The Daily Star 20180218

http://www.thedailystar.net/business/emerging-macroeconomic-imbalances-and-roles-bb-1536325

関連