[Financial Express]シンガポール(13日ロイター)は、石炭火力と石油火力の価格は、アジア全土で特に強い需要が牽引役となっている。

夏の始まりに伴って季節的なニーズが高まるのと同様に、健全な経済成長のおかげで電力消費も急増しています。

オーストラリアのニューカッスルターミナルからの輸出用熱石炭貨物価格は、1トン当たり117ドルで、2012年2月以来の最高水準に落ち着いた。これは、2016年の最低水準から130%以上上昇した。

石炭価格は、2015年の低水準から回復した堅調な需要だけでなく、いくつかの鉱山閉鎖と設備増強への投資の低迷によっても押し上げられている。

ガス市場では、アジアの液化天然ガス(LNG)の現物価格は、2018年の高水準、2016年の谷から145%増加した100万英国熱量単位(ッムブツ)あたり10ドル近くです。

エネルギーコンサルタントのウッドマッケンジー(ウッドマッケンジー)のシニアガスアナリスト、ニコラスブラウン(ニコラスブラウン)氏は、「日本と韓国(LNG)の貯蔵は少なくとも5年間最低水準で終わった。

ブラウン氏は、「昨年の冬の中国需要の強さを考えると、日本と韓国のバイヤーは、2018/2019年の冬になる前に倉庫が満杯になることを避けたいと考えている。

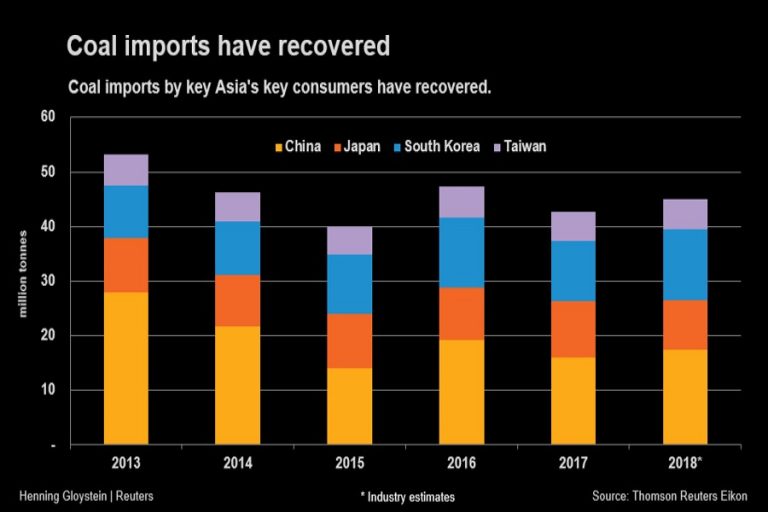

日本の公益事業者の調達担当官は、発電所が夏場の電力需要が高くなる前に石炭埋蔵量を確保していることを明らかにした。

ブラウン氏によると、日本と韓国のオフライン原子力発電所の再開が遅れたことにより、「アジアのLNGスポット価格は1年あたり12ドル近くまで上昇した」と付け加えた。

熱い石炭とガスは発電のために最も一般的に使用される化石燃料である。

また、アジアで発電用に使用されている燃料油も最近の好景気を見せている。

価格の急騰は、北アジアの経済大国でユーティリティを大いに犠牲にしている。世界第2位と第3位の経済国である中国と日本は、韓国と同様、輸入に大きく依存している。

中国の第2位の公益事業者中国フアネンググループの高官は、「現在の市場ベースの石炭価格は、ほとんど我慢できない」と語った。

しかし、電力に対する強い産業需要は順調に増えており、政府の価格コントロール下での安価な長期石炭供給契約は、高輸入費用の一部から会社を守っていると付け加えた。

燃料需要と価格で動くブルは生産者にとって恩恵です。

オーストラリアのホワイトヘブン石炭は、株価が今年の大半を追いかけているのを見ている。一方、5月のLNG専門家サントスは、好景気の市場でシェアを獲得したいと考えていた投資家グループによる108億ドルの買収提案を逃した。

石炭とガスは、通常、石油市場から主導権を握っていますが、それは最近そうではありません。

原油価格も今年は健全な需要のために上昇したが、主に生産者カルテルOPECを中心とした自主的な減産によるものである。

しかし、世界のトッププロデューサー、ロシア、米国、サウジアラビアの3社からの生産量の増加に伴い、原油市場は最近より圧力を受けている。

Bangladesh News/Financial Express 20180614

http://today.thefinancialexpress.com.bd/trade-commodities/asian-coal-gas-markets-roar-into-top-gear-as-region-revs-up-demand-1528914232/?date=14-06-2018

関連