[The Daily Star]最近では、農村部と都市部の両方でより多くの人々にリーチする取り組みの一環として、さまざまなデジタル製品を展開することにより、多くの銀行がブランチレスバンキングに取り組んでいます。

4つの銀行のマネージングディレクターによると、これは、デジタルバンキングの支出が手動の支出よりもはるかに少ないため、効率的な方法でビジネスを行うためのコストを削減するのにも役立ちます。

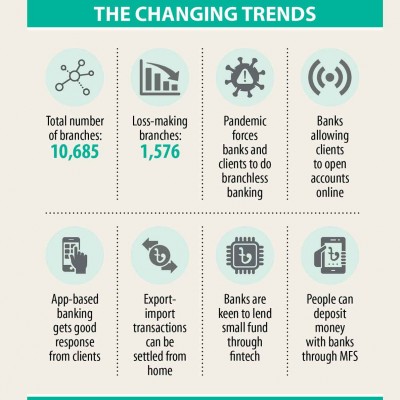

多くの顧客がコロナウイルスから身を守るためにインターネットまたはモバイルアプリベースの銀行を使用して自宅から座って取引を決済することを好むようになったため、支店主導の銀行業務の人々の習慣も大幅に減少しました。

多くの地方銀行は、パンデミックの時期に支店を訪問せずに顧客が口座を開設することをすでに許可しており、支店のない銀行業務を促進して顧客の習慣をさらに推し進めています。

相互信託銀行(MTB)のマネージングディレクターであるサイエド マウブブル・ラーマン氏は、貸し手は過去2年間に1つの支店しか開設していないと述べた。

「緊急の必要がある場合を除いて、今後数日で過剰な支店を設立する計画はありません」と彼は言いました。

全国に118の支店を持つMTBは、デジタル手段に乗って国の最も遠い地域で金融サービスを拡大することを決定しました。

貸し手はフィンテックと協力して銀行サービスを実行すると、ラーマン氏は語った。

「私たちは、クライアントがモバイル金融サービス(MFS)プロバイダーを通じて預金年金制度(DPS)の分割払いを提供できるようにする新しい方法を導入する予定です」と彼は言いました。

さらに、同行は、MFSプロバイダーを通じてあらゆる分野の顧客向けの貸付サービスを展開しようとしていると同氏は述べた。

中央銀行は、支店のない銀行が勢いを増すように、この問題にも重点を置くべきだと彼は述べた。

ブランチレスバンキングのモデルは、ビジネスを行うためのコストの削減にも役立ちます、とラーマン氏は述べています。

銀行は、主要都市に支店を設立するために約1億ルピーを費やす必要があります。これには、少なくとも10人の職員を任命して業務を遂行することも含まれます。

彼らが地方にそのような出口を設置したいならば、彼らはタカ50十万とタカ60十万の間で数えなければなりません。

それにもかかわらず、国内の人々は主に店舗に行くことによって銀行業務を行うことに慣れているため、銀行は長年にわたって支店を拡大することを余儀なくされてきました。

以前は金融サービスの提供において支店のない銀行業務に焦点を合わせていた一部の銀行は、この方法を一般の人々にとって魅力的なものにするのに苦労していました。

その後、昨年3月に国内でコロナウイルスのパンデミックの最初の波が来ました。

人々は封鎖の中で家の外に出ることを禁じられていたため、銀行は当面の間かなりの数の支店を閉鎖せざるを得なくなり、顧客はテクノロジーを使用して取引を行うしかありませんでした。

パンデミックはまた、銀行が昨年支店を設立する際の障害を生み出しました。このような状況では、銀行と顧客の両方が、以前よりも多くの支店のない銀行業務を行うためのより多くの技術を学びました。

国は現在、COVID-19パンデミックの第2の波に直面しており、これはすでにデジタルバンキングに新たな後押しを与えています。

銀行の大多数は、昨年新しい支店を開設することで事業拡大のための期待利益を管理できませんでしたが、人々がサービスを利用できるようにするためにさまざまなデジタルモデルを採用しています。

中央銀行のデータによると、銀行は2020年に年間平均300〜400の支店を設立したのではなく、107の支店しか設立しませんでした。

バンカシアのマネージングディレクターであるモハンマドアルファン アリ氏は、彼の銀行は過去2年間に7つの支店しか設立しておらず、今後そのような店舗を開設する強力な計画はないと述べました。

「しかし、地方でデジタルバンキング活動を運営するために、今後数日でかなりの数のサブブランチを開設するためのロードマップがあります」と彼は言いました。

サブブランチは、通常5〜6人の職員が任命される限定的な銀行サービスを提供しています。

バンクアジアはすでに大規模なエージェントバンキングウィンドウを確立しており、現在、マイクロマーチャントアカウント所有者が運営するリテールバンキングの普及に取り組んでいます。

食料品店の所有者のような中小企業は、中央銀行のガイドラインに従って、銀行にマイクロマーチャント口座を開設することが許可されています。

顧客は、スマートフォンを使用してクイックレスポンス(QR)コードをスキャンすることで、ショップで購入した商品に対して請求書を支払うことができます。

さらに、送金の受取人と政府が運営するさまざまなセーフティネットプログラムの受益者は、マイクロマーチャントの口座保有者の店からお金を引き出すことができます。

これにより、支店の要件が大幅に軽減されるとアリ氏は述べています。

ダッチバングラ銀行は、2005年以来、ブランチレスモデルを採用するためのイニシアチブを取っていると、マネージングディレクターのアブル カシェム モハンマドシリン氏は述べています。

「3カロールの顧客にサービスを提供する210の支店があります。支店のない銀行のさまざまなモデルが導入されていなければ、銀行サービスに対応できなかったでしょう」と彼は言いました。

この銀行は、MFS、エージェントバンキング、ATMサービスなどを展開することで、すでに大きな人気を博しています。

銀行は過去2年間で20の支店を開設しましたが、今後5年間で最大20の支店を設立する予定です。

中央銀行からの強力なCAMELS格付けを管理している銀行は、年間最高12の支店を開設することになっています。

CAMELSの格付けが低い銀行は、強い銀行よりも少ない数の支店を開くことができます。

CAMELSは、銀行監督当局が頭字語で表される6つの要素に従って金融機関を格付けするために使用する、認められた国際格付けシステムです。

CAMELSの頭字語は、「自己資本比率、資産の質、管理、収益、流動性、および感応度」の略です。

銀行のマネージングディレクターであるエムラヌルホック氏は、ダッカ バンクは現在でも、企業が自宅やオフィスから信用状を開くことを許可していると述べています。

同行は最近、仮想銀行商品「ダッカ銀行貿易クラウド」を展開し、顧客が海外取引を円滑に行えるよう支援していると述べた。

これは、ブランチレスバンキングが国内でさらに繁栄するのに役立ちました。

BBのデータによると、昨年は1,576の支店が赤字になり、10,685の店舗全体の15%でした。

パンデミックに起因する事業の減速は、赤字の支店の数の増加を後押しし、貸し手に支店のない銀行を採用するように促しました。

中央銀行の元総裁であるアチウルラーマン氏は、ほとんどの場合、スマートフォンの要件により、デジタルバンキングがクライアントによる実行に不可欠になったと述べています。

貧しい人々はまだそのようなデジタル機器を管理することから遠く離れているので、政府はこの目的のために対策を講じるべきであると彼は言った。

スマートフォンの輸入に対する既存の税制を引き下げて、限界の人々がスマートフォンを利用できるようにすることができると彼は述べた。

Bangladesh News/The Daily Star 20210425

http://www.thedailystar.net/business/news/branchless-banking-gaining-ground-2083361

関連