[The Daily Star]バングラデシュでは、特に低所得層の間でモバイル金融サービスが絶大な人気を博していますが、2011年のデジタルプラットフォームの開始以来、資金の引き出し手数料はほとんど変わっていません。

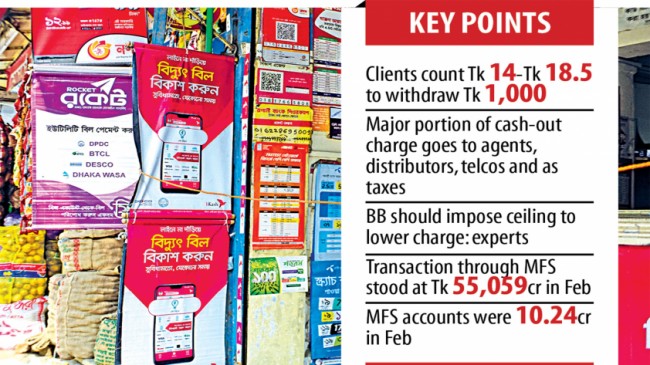

その結果、ほとんどのクライアントは、アカウントからタカ 1,000を引き出すために、タカ18.50をフォークアウトする必要があります。サービスが開始されたときも同じでした。

一部のMFSプロバイダーは最近タカ14の料金を引き下げましたが、ユーザーとアナリストは、料金はまだ高いと述べており、さらに削減すると、携帯電話を介してお金の引き出しサービスを最も利用する貧しい人々に利益をもたらします。

首都モハマドプルにある高層ビルの管理人であるワヒドゥル・ラーマン氏は、月給として15,000タカを受け取り、その半分以上を村の家の家族に送ったと語った。

彼は銀行口座を持っていないので、モバイル金融サービスプロバイダーのエージェントを介して送金します。

「しかし、高額のキャッシュアウト料金は私にとって便利ではありません。レートの引き下げは私たちに利益をもたらすでしょう」とラーマンは言いました。

ダッカ大学の学生であるサイエドゥルホク日産は、学費の管理に何年も授業料に依存してきました。さらに、彼は家計を賄うために収入の一部を両親に送っています。

「私はMFSを通じて家族に送金しますが、高額のキャッシュアウト料金が私にとって負担になっています」と日産は言いました。

専門家によると、14タカから18.50タカの資金引き出し手数料は、銀行セクターでの小規模な金融取引を決済する際にこのような高額の手数料が発生することはまれであるため、非論理的です。

現金引き出し手数料に上限がないため、中央銀行はこの目的のために介入すべきであると彼らは述べた。これは最終的に貧しい人々を助けます。

「中央銀行は、MFSプロバイダーを通じた金融取引にそのような上限を課すべきである」と政策対話センターの事務局長であるファフミダクハツンは述べた。

デイリースターはこの問題についていくつかのMFSプロバイダーと話し合い、彼らの大多数は中央銀行だけが指示を出すことによって料金を削減できると意見を述べました。

エージェント、ディストリビューター、政府、モバイルネットワークオペレーター(MNO)、MFSプロバイダーの5つの利害関係者が、キャッシュアウト料金から発生する収益を共有します。

キャッシュアウト料金のうち、77%は代理店と販売業者に、8%はMNOに、14%はMFSプロバイダーに、1%は税金の形で政府に支払われます。

収益分配モデルは、最大タカ18.50よりも低い料金を課しているMFSプロバイダーではわずかに異なります。それでも、エージェント、ディストリビューター、MNO、および政府と同じ金額を共有する必要があります。

匿名性を条件として、MFSプロバイダーの当局者は、キャッシュアウト料金からわずかな利益を管理したと述べました。

MFSプロバイダーは通常、アカウントに保持されているクライアントの未使用の資金に依存しています。オペレーターは、固定預金スキーム(FDR)として銀行にお金を保管し、多額の利息を管理するのに役立ちます。

単一のMFSプロバイダーが他のプロバイダーよりも低い収益をエージェントやディストリビューターと共有する余地はない、と当局者は語った。

MFSプロバイダーがそうしようとすると、ディストリビューターとエージェントはプロバイダーのサービスを提供しません。

ロケットを運営するオランダ語-バングラバンクルトド(DBBL)のマネージングディレクターであるアブル カシェム モハンマド シリン氏は、顧客から発生した料金のほぼ70〜80%が販売業者と代理店に支払われたと述べました。

「料金を引き下げると、ディストリビューターとエージェントはトランザクションごとに減額されます」と彼は言いました。

すべてのMFSプロバイダーは料金をまとめて削減する必要があると彼は言い、規制当局は料金を1パーセント未満に固定する可能性があると付け加えた。

その後、クライアントはタカ10未満でタカ1,000を引き出すことができます。

「DBBLは規制当局の指示に従い、貧しい顧客が金融サービスを簡単に受けられるように支援します」とシリン氏は述べています。

ファミダ・カトゥーン氏は、MFSプロバイダーの取引量は、5年前と比較して最近では多様性を広げていると述べました。 「これは、MFSプロバイダーのビジネスを行うためのコストが減少したことを意味します。」

MFSアカウントの総数は4.42ラクで、2012年3月のトランザクションは合計207クローレでした。

今日、16.6億ルピーの人口のうち、10.24億ルピーのMFSアカウント所有者がいます。そのうち、3つ以上のクローレ口座がアクティブであり、毎日合計で1,786クローレの取引を行っています。

中央銀行のデータによると、2月のMFSプロバイダーを通じた総取引額は55,059クローレで、前年比33%増加しました。

取引量が急増しているため、特に現金の引き出しのための流通チェーンの手数料の削減は、流通業者や代理店の収入に影響を与えない、とユーザーとアナリストは言います。

南アジア経済モデリングネットワークの事務局長であるセリム・ライハン氏は、包括的成長を確保するためには、高額のキャッシュアウト料金を引き下げる必要があると述べた。

シンクタンクは最近、MFSに関する調査を実施しました。そこでは、デジタルプラットフォームを介した金融取引が、パンデミックによる封鎖中に上昇傾向にあることがわかりました。

しかし、高いキャッシュアウト料金を考えると、貧しい人々がサービスを受け入れることに消極的であったため、上昇傾向は持続しなかった、とライハン教授は語った。

「中央銀行は、デジタルプラットフォームの使用を加速するために料金を削減する必要があります。これにより、MFS業界に関与するすべての利害関係者に多額の利益がもたらされます。」

ユナイテッドコマーシャルバンクが運営するMFSであるウパーのマネージングディレクターであるシドゥルホック コンドカル氏は、MFSプロバイダーは、モバイルマネー取引の70%が非構造化補足サービスデータ(USSD)を介して行われ、ユーザーのほとんどが低所得者であることに気付いたと述べました。スマートフォンにアクセスできない人。

ウパーは、1,000タカの引き出しに対して14タカを請求します。

ナガドの共同創設者兼マネージングディレクターであるタンビルアーメド ミシュク氏は、MFSオペレーターは常にキャッシュアウト料金の削減を支持していたと述べました。

バングラデシュ郵便局の金融部門であるナガドは、それを最小限に抑えるためのイニシアチブを取っていると彼は言った。

ブカスフのコーポレートコミュニケーションおよび広報の責任者であるスハムスッディンハイダー ダリム氏は、MFSプロバイダーは、資金を現金化する必要性を減らすために、デジタル決済エコシステムの強化に取り組んでいると述べました。

MFSプロバイダーの高官は、無名のままでいることを求めて、MNOに与えられる料金の一部を引き下げる余地があると述べました。

MFSプロバイダーは、すべてのトランザクションを決済するために、セッションごとにタカ 0.85(90秒)を提供する必要があります。

中央銀行は、バングラデシュ電気通信規制委員会にセッション料金を引き下げるよう要請する必要があります。これは、キャッシュアウト料金を減らすのに役立ちます、と当局者は言いました。

バングラデシュ銀行の前総裁であるアチウルラーマンは、BBはキャッシュアウト料金を再検討するための調査を実施すべきであると述べた。

ラーマンは、2009年5月から2016年3月の間に中央銀行を率いたとき、MFSの導入と普及に重要な役割を果たしました。

中央銀行は、MFSサービスの運営に関与するさまざまな規制当局のメンバーで構成される委員会を形成する必要があると彼は述べた。

「委員会は問題を検討した後、決定を下すことができる」とラーマン氏は述べた。

バングラデシュ銀行のスポークスマン兼事務局長であるモハンマドセラジュール イスラムは、中央銀行がキャッシュアウト料金を再検討する可能性があると述べた。

「貧しい人々はサービスに依存しているので、中央銀行は問題を調査するだろう」と彼は言った。

Bangladesh News/The Daily Star 20210504

http://www.thedailystar.net/business/news/mfs-industry-swells-riding-low-income-groups-2087905

関連