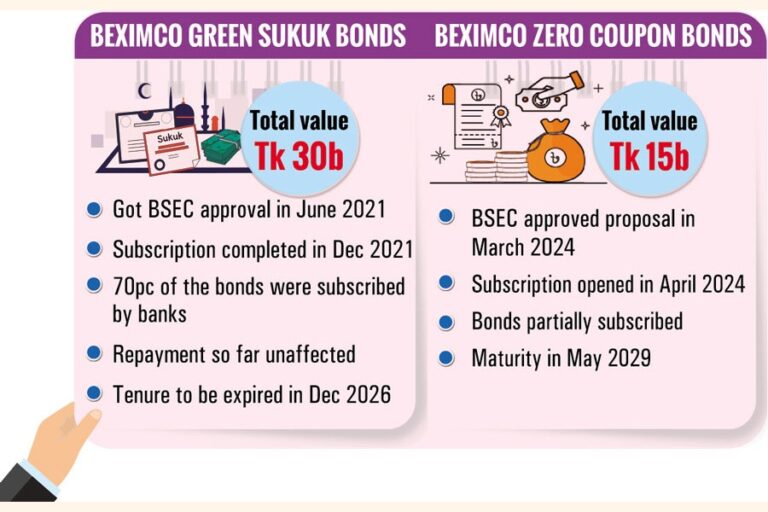

[Financial Express]ベキシムコは、財務実績に高い債務不履行リスクの兆候が見られたにもかかわらず、今年3月にゼロクーポン債を発行して150億タカを調達することを許可された。

23年度の利益は前年比77%減の71億タカに急落し、今年3月までの9カ月間では利益はわずか8億タカにまで落ち込んだ。収益の下降スパイラルとは別に、営業キャッシュフローはマイナスに転じた。

ベキシムコ・グループの副会長サルマン・F・ラーマン氏は、同社が証券規則に違反して資金を調達した際、シェイク・ハシナ元首相の業界顧問を務めながら自身の政治的コネを活用した。

3年前、300億タカ相当のベキシムコ・グリーン・スクーク債が発行されたとき、機関投資家は、1990年代に同社が発行した社債に関する苦い経験から、この債券への投資に消極的だった。

ラーマン氏は当時、法律を自分に有利に曲げ、機関投資家にスクーク債への投資を迫った。

シェイク・ハシナ氏が8月5日以降バングラデシュの政治の舞台から姿を消したことで、ラーマン氏は獄中にある。同氏は8月13日に首都で逮捕された。

「今は元本が受け取れるかどうか心配だ」と、匿名を条件に語ったサンダニ・アセット・マネジメントの幹部は語った。

同様に、ゼロクーポン債の返済も不確実になります。

強制的なスクークの申し込み

ベキシムコは2021年にバングラデシュの民間セクターから同国最大かつ初の資産担保証券を発行し、2つの太陽光発電所への資金提供と繊維部門の拡大を図った。

債券の引き受けに熱心な銀行や機関投資家はいなかった。

フィナンシャル・タイムズの取材に対し、複数の資産運用会社、商業銀行家、銀行家らは、シャリア法に準拠した債券の購入を強制されたと主張した。

バングラデシュ証券取引委員会(BSEC)前委員長のシブリ・ルバヤット・ウル・イスラム教授は、申込期限を少なくとも2回延長することで支援を表明した。

このうち75億タカ相当の債券はIPO(新規株式公開)を通じて提供されたが、これも応募数が不足した。

その後、ラーマン氏は政治的影響力を利用して、中央銀行に銀行のスクークへの投資を許可する通達を発行させた。スクークへの投資は、銀行の許容資本市場エクスポージャーから除外された。

銀行会社法に基づき、銀行は資本の25%を株式に投資することが認められている。

最終的に、スクーク債の70パーセントは銀行が引き受け、残りは主に法人投資家と投資信託が引き受けた。

スクーク債の返済に伴うリスク

ベキシムコ・スクークの会社秘書であるシャリクル・アナム氏は、スクーク保有者は債券に対する利回りを定期的に受け取っており、現時点で支払いの遅延はないと述べた。

スクーク基金のうち188.2億タカは、ガイバンダの200MWの容量を持つティースタ太陽光発電所の建設に費やされました。この発電所は2023年1月に商業運転を開始しました。

アナム氏は、ティースタ太陽光発電所は国の送電網に電力を供給しており、バングラデシュ電力開発委員会(BPDB)が受託者であるバングラデシュ投資公社に直接支払いを行ったと述べた。

管財人はBPDBから受け取った資金からスクーク保有者に利息を支払う。「発電プロジェクトが順調に進めば、利息の返済に問題はないだろう」とアナム氏は語った。

しかし、5年間の満期期間内に債券をベキシムコの株式に転換しない場合は、発行者であるベキシムコが元本を支払わなければならない。

ミール・アリフル・イスラム、マネージングディレクター 同氏はさらに、債券は資産担保型であるため、資産の売却により元本を回収できるはずだと付け加えた。

しかし、ICBの関係者によると、ベキシムコの資産は債券の管財人に正式には譲渡されておらず、債券に引き換えられたのは太陽光パネルのみだった。

したがって、銀行やその他の機関投資家は、元本の支払いが滞る高いリスクに直面します。

ベキシムコのスクーク債は日曜日、証券取引所で1枚57.5タカで取引を終えた。これは、ハシナ政権の崩壊以来、投資家が同債券を清算しようと売り圧力を強めていることによるもので、額面価格100タカに対して42.5%の割引となった。

ベキシムコ スクーク転換リスク

投資家は、権利確定日前の20日間の終値平均から25%の割引で、年間で債券保有額の20%をベキシムコ株に転換する権利を持つ。

行使されなかった転換権は翌年以降も行使することができます。転換しない場合は、5年目終了後に元本が返還されます。

しかし、ベキシムコの株価は2年間、1株当たり115.6タカの下限価格で推移している。同社は、いまだに下限価格が課せられている6社のうちの1社である。

したがって、スクーク保有者はベキシムコ株を1株当たり86.7タカで取得することになる。最低価格が撤回されれば、株価は証券取引所で急落する可能性が高い。

「ベキシムコ株の買い手はすでにいなくなっており、この状況は流動性リスクをもたらしている」とアリフル・イスラム氏は語った。

ゼロクーポン債を巡る不確実性

ベキシムコは3月、低迷する住宅事業に投資するため、市場金利より高いゼロクーポン債を発行し、150億タカを調達することを決定した。

ベキシムコは、債券の年間利回りは15%になると述べたが、当時の銀行の最大貸出金利は12~14%だった。

同社の最高財務責任者、モハンマド・ルートフォー・ラーマン氏は先にフィナンシャル・タイムズに対し、基金の3分の1は銀行ローンの返済に充てられ、残りはガジプールの100エーカーのスリープール・タウンシップ・リミテッドという新しいタウンシップ・プロジェクトに投資される予定であると語った。

しかし、同社の財務状況が懸念される状況で、規制当局がさらなる融資を承認するのは賢明ではなかった。

今年3月までの9か月間の貸借対照表によると、ベキシムコの資産は1,880億タカで、そのうち自己資本は850億タカだった。つまり、自己資本1タカに対して借入金が1.21タカあったことになる。

ゼロクーポン債が全額引き受けられた場合、同社は1タカの資本に対して1.39タカの融資を受けることになる。しかし債券の管財人はフィナンシャル・タイムズに対し、証券は部分的に引き受けられたと語った。

ベキシムコは日常業務を遂行するために3月までの9か月間にさらに120億タカの短期融資を受けており、これは同社がすでに資金難に苦しんでいたことを示している。

ベキシムコの最高財務責任者であるモハメド・ルートフォー・ラーマン氏はフィナンシャル・タイムズに対し、同社にとってキャッシュフローがマイナスになることは珍しいことではないと語った。

ベキシムコによって破壊された債券市場

ラーマン氏は、1990年代に調達した約10億タカの返済を遅らせたため、バングラデシュの債券市場を破壊したとして告発されている。

社債は、担保の点で無担保の債務証券の一種です。投資家は発行者の信用力と評判に依存しますが、企業や政府は資本や資金を調達し、それに対して利息を支払うために社債を発行します。

ベクシムコは1994年から1995年にかけて、10年満期の債券を4つ発行した。2004年と2005年に満期を迎えたが、発行者は2021年まで投資家に返済しなかった。その年、ベクシムコは市場から300億タカを集めるためにスクークを発行する準備をしていた。社債の返済不履行で批判にさらされながらも、ベクシムコは期限から約15年後に未払い金を完済した。

[メールアドレス]

[メールアドレス]

Bangladesh News/Financial Express 20240820

https://today.thefinancialexpress.com.bd/stock-corporate/how-beximco-bondholders-fears-turn-into-reality-1724090119/?date=20-08-2024

関連