[Financial Express]Sアラム・グループとその関連会社はイスラミ銀行から自己資本の10倍の融資を受けたが、単一の当事者またはグループには銀行資本の25%を超える融資は与えられてはならない。

バングラデシュ銀行は2022年に発行された指令でエクスポージャー制限を施行したが、イスラミ銀行による違反を見逃した。

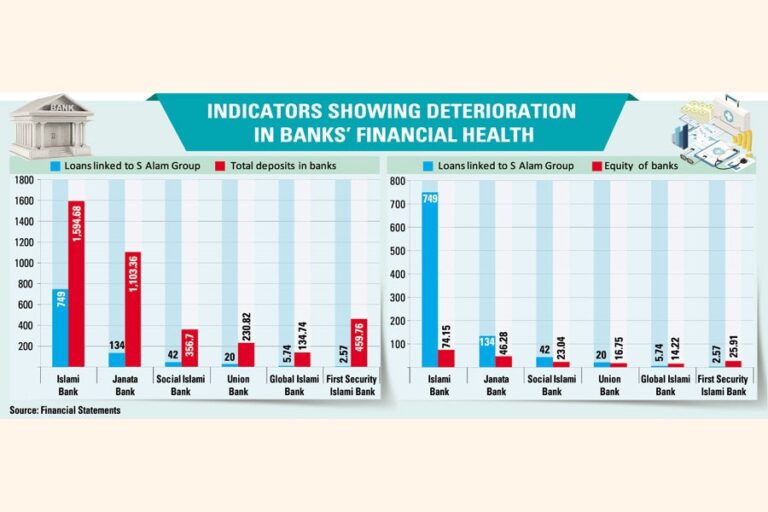

巨額の融資の不履行で悪名高いこのグループは、ソーシャル・イスラミ銀行、ジャナタ銀行、ユニオン銀行、グローバル・イスラミ銀行の4つの他の銀行でも融資限度額を超えた。

Sアラム・グループは合計で6つの銀行から9533億1000万タカを借り入れたが、貸し手の総資本は2003億5000万タカである。ファースト・セキュリティー・イスラミ銀行は6つの銀行の中で、限度額内で資本の10%をグループに貸し付けた唯一の銀行である。

これが、証券規制当局がSアラム・グループの企業、その所有者、銀行の家族による株式の購入、売却、譲渡に制限を課した背景である。

プライム・バンク・セキュリティーズのマネージング・ディレクター、モハンマド・モニルザム氏は、この措置は少なくとも部分的には融資金の回収に役立つだろうと述べた。

「政府はSアラム・グループとその関係者の株式を売却するための規則を制定する必要があるだろう」と彼は付け加えた。

しかし、融資額は銀行の総資本よりもはるかに高く、Sアラムの銀行株の売却で回収できる金額は、たとえごくわずかになるだろう。

問題は、Sアラム・グループとその関連会社が何年にもわたって融資の返済スケジュールを変更し続けたことでさらに悪化した。

銀行は通常、通常の融資に対しては1%の一般引当金を積み立てるが、不良債権に対しては100%の引当金を積み立てることになっている。12回連続で分割払いが滞ると、融資は不良債権になる。

債務再調整により、Sアラムグループの債務不履行ローンは通常のローンとして表示されるようになったため、ローンに対する引当金による支援は期待できない。

さらに、中央銀行が融資の分類方針と再スケジュール手続きを緩和したことにより、問題の重大さを理解するのがさらに困難になった。

この問題を説明するために例を考えてみましょう。

上場銀行Xが、所有者の投資額である22タカ相当の資本を保有しているとします。

銀行が受け取った預金は200タカで、Sアラムグループはこの銀行から42タカの融資を受けた。

借り手がローンの返済を怠った場合、資本は20タカのマイナスとなり、株主資本が消滅することになります。

その結果、預金の実際の価値は 200 タカから 180 タカに下がります。

その場合、政府が損失を補償するための何らかの措置を講じない限り、預金者はXの管理下にある資金の10%を犠牲にしなければならない。

銀行が不良債権に対する引当金を積んでいれば、それが預金者への悪影響に対処する手段となり得る。銀行が引当金口座から20タカ相当の支援を受けることができれば、預金者は影響を受けない。

適切な準備の欠如に加え、シャリアに準拠した銀行は他の支援メカニズムの欠如にも直面している。

指定銀行は、総預金の4%とバングラデシュ銀行の法定流動性の13%に相当する現金準備を維持することが義務付けられている。

法定流動性は引き続き国債に投資されます。

これらのコンプライアンスを適切に維持している銀行は、危機の時期にツールからサポートを受けることができます。

しかし、シャリアに準拠した銀行は、業務範囲が限定されているため、遵守率を低く抑えています。

したがって、イスラミ銀行、ソーシャル・イスラミ銀行、ファースト・セキュリティー・イスラミ銀行、グローバル・イスラミ銀行は、この重要な局面で支援を受けることができません。

さらに、業界の専門家は、融資が承認された際に S アラム グループの銀行役員会に自社の人間が配置されていたケースがほとんどだったため、融資に使用された担保について懐疑的である。この複合企業は、イスラミ銀行とソーシャル イスラミ銀行の役員会を強制的に乗っ取った。ファースト セキュリティ イスラミ銀行とグローバル イスラミ銀行の所有権も、銀行の不正行為によって損なわれている。

SM ガリバー・ラーマン、研究責任者 「新総裁が国際基準に従って適切な報告と準備を確実に行うことを期待している」と彼は述べた。

提案されている機関である銀行委員会は、不良債権の問題を解決するための適切な措置を講じると予想される。

EDGEアセットマネジメントの会長アシフ・カーン氏は、問題のある銀行の問題に対処するには監査が必要だと述べた。

銀行の資本が消滅した場合、預金者は預金の一部を取り戻せない可能性があります。

銀行を復活させるには、小口預金者には全額返済し、大口預金者には預金と引き換えに株式を提供する必要がある。

「新たな資金の投入と経営の効率化により、問題を抱えた銀行を収益性の高い組織に変えることができる。これがイースタン銀行が金融業界から好評価を得るのに役立った戦略だ。」

[メールアドレス]

[メールアドレス]

Bangladesh News/Financial Express 20240822

https://today.thefinancialexpress.com.bd/stock-corporate/how-big-is-the-challenge-of-loan-recovery-from-s-alam-group-1724259316/?date=22-08-2024

関連