[The Daily Star]反論

2024年9月26日のデイリースター紙の第一面に掲載された「Sアラム・ネクサスが2つのLCを通じて8億1500万ドルをロンダリングした」というタイトルのレポートは、信じられない思いで私たちの注目を集めました。レポートの内容は根拠がないため、私たちは軽蔑して拒否します。意図的に人目を引く見出しは不正確であり、SSパワーIリミテッドに絶対的な損害を与えて人々を誤解させるように設計されています。実際の事実は以下の通りです。

a) 中国とバングラデシュの合弁会社であるSSパワーIリミテッド(SSPIL)は、電力・エネルギー・鉱物資源省(議員EMR)、バングラデシュ送電会社(PGCB)、バングラデシュ電力開発委員会(BPDB)とそれぞれ締結した実施協定(IA)および電力購入契約(PPA)に基づき、2023年10月26日に完全な商業運転を開始しました。これはバングラデシュの民間部門における最大の外国投資であり、純1224MWの電力を国家送電網に供給しています。

b) プロジェクトは、EPC ベースで任命された外国の請負業者とのターンキー契約に基づいて実行されました。彼らはエンジニアリング、調達、建設を管理し、発電所の試運転を成功させました。完了後、完全に稼働している施設は、BIDA およびバングラデシュ銀行を含むすべての規制当局の承認を得て、SSPIL に引き渡されました。

c) 総プロジェクト費用は25億600万ドルで、そのうち17億8200万ドルは6つの中国の銀行から融資され、そのうち3000万ドルはルパリ銀行から融資された。さらに、2億3000万ドルは中国政府所有の子会社2社から株式投資された。注目すべきは、バングラデシュからEPC請負業者への融資からSSパワーIリミテッド(SSPIL)からまたはSSPILに対して支払いは行われなかったことである。その代わりに、貸し手はファシリティエージェントである中国銀行(シンガポール支店)を通じて、EPC契約に基づいて発行された請求書に基づいてEPC請負業者に直接支払った。これらの支払いは、ファシリティエージェント、所有者の国際エンジニア、貸し手の技術アドバイザーによる厳格な監視、管理、監督の下で行われ、定期的な報告書がバングラデシュ銀行に提出され、完全なコンプライアンスと透明性が確保され、横領の可能性が防止された。

d) プロジェクトはすべての規制要件に完全に準拠しており、すべての関連当局にタイムリーに報告されます。疑義を避けるために、輸入に指定されたすべてのプラント、機器、機械は、当初バングラデシュ電力開発委員会 (BPDB) によって承認されました。さらに、BPDB は、署名された実施協定 (IA) および電力購入契約 (PPA) に従って関税および税金の免除を容易にするために、関連する法定規制命令 (SRO) に基づいて、国家歳入委員会 (NBR) から各貨物の免税証明書を発行されました。これらの品目は、輸出入管理局長 (CCI) によって発行された輸入許可証に基づいて輸入されました。e) 現在までに、当社は税金、VAT、関税、その他の政府手数料や料金の形で、16,053 百万タカを国庫に納めています。

f) 記者は、このプロジェクトで「Sアラムグループが8億1578万ドルをマネーロンダリングした」と虚偽の主張をした。我々は、SSPILに対するマネーロンダリングの容疑を強く否定する。実際には、バングラデシュから不正な支払いを行うことは不可能だった。なぜなら、EPC請負業者であるSEPCOIIIへの支払いは、外国の貸し手からEPC請負業者の銀行に直接行われたからである。

g) さらに報告書では、2019年1月29日付、1億2,196万ドル相当の第1LC番号0000026319150005と、2021年5月30日付、7億9,240万ドル相当の第2LC番号0000026321150038が国外に持ち出されたと誤って記載している。この報告により、報告者はEPC契約に基づく国際プロジェクトファイナンスに関する知識が著しく欠如していることが示された。実際、SSPILはEPC契約に基づく輸入許可を通じてプラント、設備、機械を輸入した。その後、SSPILは関連するすべての仕入先請求書/請求書および書類をルパリ銀行に提出し、バングラデシュ銀行への報告に回した。ルパリ銀行はバングラデシュ銀行への報告において、バングラデシュ銀行の規定に従い、報告目的の参照としてのみこれらのLC番号を利用した。

h) 報告書は、8億1,578万ドルの資金洗浄を容易にするために、184件の不正請求書(最初のLCに関連する59件と2番目のLCに関連する125件)がバングラデシュ銀行のサーバーにアップロードされたと不正確に主張しているが、これらの請求書が不正であるとみなされる理由については一切説明していない。実際には、SSPILは通関手続きを完了した後、すべての通関申告書/請求書をルパリ銀行に提出し、バングラデシュ銀行に報告していた。さらに、EPC請負業者が提出した通関申告書/請求書は、技術顧問であるブラックリストの徹底的な検証後にのみ承認された。 i) さらに報告書では、チッタゴン税関の長官の発言として、「これらの 2 つの LC に関する輸入データは当社のサーバー上に存在しない」と冷酷に主張している。実際には、SSPIL は EPC 契約の一環として輸入許可証に基づいてプラント、設備、機械を輸入した。これらの品目は輸入許可証を使用して輸入されたため、LC の問題は発生しない。しかし、ルパリ銀行はこれらの LC 番号をバングラデシュ銀行への報告目的の参照としてのみ使用した。

j) さらに、報告書では、バングラデシュ銀行のサーバーには 184 件の請求書/通関申告書のエントリがあるものの、NBR サーバーにはそれらのエントリがないと誤って記載されています。この主張は誤解であり、まったくの誤りです。すべての通関申告書/請求書は確かに NBR サーバーで入手可能であり、チッタゴン税関でもアクセスできます。

k) 報告書は、支払いが偽造請求書/通関申告書に基づいて、無関係の会社から正当性のない理由で行われたと主張している。実際には、根拠のない通関申告書/通関申告書に対して支払いを行う余地はない。バングラデシュ銀行から中国企業/EPC請負業者に支払われた支払いは、技術顧問、ブラックリスト、および中国建設会社によって正式に認証された適切な通関申告書/通関申告書に基づいて行われた。 1) 2025年11月29日という未来の日付が記載された請求書/通関申告書に関して、記者は、2020年11月29日付の元の請求書/通関申告書を入手できたにもかかわらず、ルパリ銀行 PLCが誤って2025年11月29日と入力した誤植を指摘しました。この虚偽の記載は誤解を招くような形で提示され、新聞の尊敬すべき読者を欺く可能性がありました。

m) さらに報告書では、少なくとも 30 件は SSPIL とは何の関係もないさまざまな企業による輸入ではなく輸出に関連していると不正確に主張しています。実際、同社がバングラデシュ銀行への報告のためにルパリ銀行に提出したすべての文書は正確かつ本物であり、輸入許可証に基づく輸入に具体的に関連しています。

n) 報告書では、SSPILが輸入許可の条件に違反したとも主張されているが、これは根拠のない主張である。実際、バングラデシュ銀行から中国企業/EPC請負業者に支払われた前払金保証(APG)に対する支払いは、技術顧問であるブラック・ダック・アンド・カンパニーによって正式に認証された適切な請求書/インボイスに基づいて行われた。 o) 記者は、このニュースを報道するにあたり、輸入許可、報告システム、EPC 契約に基づく国際合弁事業契約におけるシンジケートローン構造の真の範囲について重大な理解不足を示しました。この報道自体が、SSPIL に対する意図的な虚偽の記述と中傷キャンペーンを構成しています。

p) 重要なのは、記者がコメントを求めて SSPIL の CFO に連絡を取ったことです。CFO は詳細な説明を行い、報告書草案でなされた主張を否定し、書面による回答も提出しました。しかし、記者は CFO の書面による回答を故意に誤って引用し、会社に多大な損害を与えました。

q) 国家の利益と主要な開発パートナー国との二国間関係に関わる問題の重大性を考慮すると、記者はこのようなスキャンダラスな記事を発表する前に十分な注意を払うことを完全に怠った。責任あるジャーナリズムに対するこの露骨な無視は、中国との外交関係に重大な脅威をもたらす。

r) さらに、あなたがニュース報道で SSPIL に対して提起した申し立ては根拠がなく、根拠がありません。これらの主張を裏付ける詳細、証拠、調査はありません。しかし、あなたは適切なデューデリジェンスを行使することなく、意図的に公衆の面前で私たちのイメージを誤解させ、中傷するために虚偽の声明を出しました。これは損害賠償を求める正当なケースであり、必要に応じて適切な法的措置を取る権利を留保します。

したがって、ニュース報道では誤って伝えられた件の詳細について、これ以上の説明はいたしません。その代わりに、貴社の尊敬すべき読者のために、貴社のすべてのデジタル プラットフォームで訂正記事を掲載し、元の記事の悪影響をなくすために平等な報道を保証していただくようお願いいたします。センセーショナリズムではなく、責任ある偏見のない報道を期待しています。既得権益や既得権益団体に影響されないようにしてください。

状況を考慮し、この返答を受け取ってから 7 日以内に訂正版を発行していただくよう正式に要請します。さもなければ、貴社の出版物で当社に関する虚偽かつ不正確な情報が流布されたことに対し、法的手段を講じざるを得なくなります。特にプロジェクトの国益と、このような誤報の深刻な影響を考慮し、誤った報道に対する謝罪を含む訂正版を発行して、事態を正していただくことを心から願っております。

私たちの対応

私たちの記事の後、SSパワーリミテッド と ルパリ銀行 から 2 件の反論が寄せられました。過去数日間、私たちはレポートで使用した公式データを確認し、バングラデシュ銀行、NBR、ルパリ銀行 の公式データの一部にはさらなる検証が必要であることがわかりました。

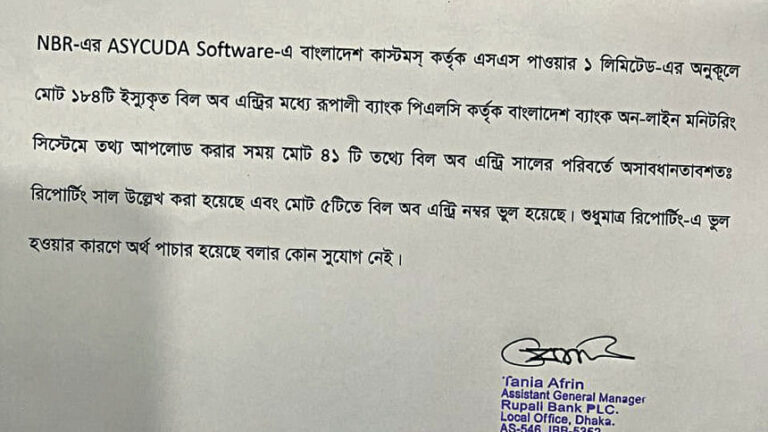

2024年10月3日、私たちはルパリ銀行の職員と面会しました。ルパリ銀行は、私たちの記事で使用したLC関連のデータを当初バングラデシュ銀行のサーバーにアップロードしました。私たちの記事の根拠は、そのデータと他の公式データでした。2024年10月3日の面談で私たちの質問に対する公式回答の中で、ルパリ銀行は、職員がバングラデシュ銀行への報告でこれらのLCに関連する「41件の間違った請求書日付と5件の間違った請求書番号を誤ってアップロードした」ことを書面で確認しました。このような大規模な不正確なデータが、SSパワーによるマネーロンダリングの主張に関する私たちの結論を誤らせました。私たちは今、間違いを犯したことを知っています。

公式データが間違っていることが判明したときに時折起こるこの職業上のミスを、私たちは心から遺憾に思います。したがって、たとえ最善の意図を持っていても、また報道対象に対して悪意がなくても、ジャーナリズムの最高水準の倫理に従っていても、間違いを犯してしまうことがあります。

しかしながら、当社は間違いの責任を負い、訂正するとともに、SSパワーリミテッド 社と読者の皆様に心からお詫び申し上げます。

2024年10月3日午後8時頃、ルパリ銀行によるデータ誤入力が確認されてから30分以内に、当社はすべての電子プラットフォームから当該レポートを削除し、削除について読者に通知する通知を当社のウェブサイトに掲載しました。当社は現在、印刷版から当該記事を撤回しています。

この記事は、対象者に危害を加える意図はなく、また、そのような非難が対象者に危害を加えることを知らずに、誠意を持って公開されたものであるということを指摘したいと思います。私たちは、33年間のジャーナリスト生活で、そのような意図に導かれたことは一度もありません。私たちが使用したデータは、私たち自身のデータではなく、バングラデシュ銀行、NBR、ルパリ銀行のサーバーで現在も入手可能な公式データです。今回のケースでは、私たちはそのような誤って提示された情報の犠牲者となりました。

当社は、このような間違いが再発しないように全力を尽くすことを読者の皆様に保証いたします。

Bangladesh News/The Daily Star 20241005

https://www.thedailystar.net/news/bangladesh/news/ss-power-rejoinder-the-daily-star-retracts-story-3719806

関連