[The Daily Star]中央銀行によると、非銀行金融機関(NBFI)の昨年度の不履行融資は、融資総額の33.15%という過去最高に達し、融資の不正や詐欺が蔓延し、この分野の不安定な状況が浮き彫りになった。

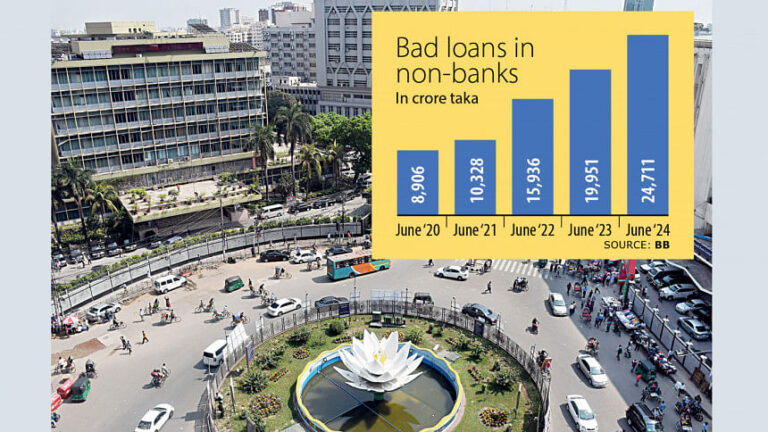

バングラデシュ銀行(BB)の最新データによると、2024年6月末時点で、国内の35のノンバンク金融機関の不良債権総額は、実行済み融資総額74,533.74億タカに対して、過去最高の24,711.28億タカに達した。

過去1年間の6月までで、金融会社の不良債権は4,760.11億タカ(24%)増加した。

中央銀行のデータによれば、昨年6月時点でこの分野の不良債権は19,951.17億タカに達した。

2024年3月までに、NBFIの不良債権は23,889億タカに達した。

しかし、BBの幹部は、同セクターの不良債権の実際の額は中央銀行に報告されている額よりもはるかに高いと述べた。

匿名を条件に語った当局者は、中央銀行の検査後、一部のノンバンク金融機関の不良債権が増加する傾向があると述べた。

BBデータによると、NBFIの不良債権総額24,711.28億タカのうち、21,033.33億タカが「不良債権および損失」に分類されており、これは回収の可能性が低いことを意味する。

この数字は、開発パートナーや経済学者が、不良債権を含む不良資産の増加や企業統治の欠如により、バングラデシュの金融部門の脆弱性について懸念を表明している時期に発表された。

アライアンス・ファイナンスの最高経営責任者カンティ・クマール・サハ氏によると、不良債権の増加傾向の背後には主に2つの理由があるという。

同氏は、これらの不良資産は数年前に業界に深刻な打撃を与えた大規模な詐欺や不正行為による「レガシーローン」であると述べた。

例えば、BBの調査によると、NRBグローバル銀行(後にグローバル・イスラミ銀行に改名)の元マネージングディレクターであるPKハルダー氏は、ピープルズ・リーシング、インターナショナル・リーシング、FASファイナンス、バングラデシュ・インダストリアル・ファイナンス・カンパニー・リミテッド(BIFC)の4つのNBFIから少なくとも3,500億タカを詐取したと彼は述べた。

その結果、これら4つのNBFIは融資の90%以上が不良債権化するなど、経営難に陥ったとサハ氏はコメントした。

一方、7月から8月にかけての学生デモにより中小企業の事業閉鎖や財政難が起こり、融資の返済が困難になったとサハ氏は述べた。

彼は、一部の大企業でも同様の問題に直面していると付け加えた。

「現在、ノンバンク金融機関だけでなく経済全体がさまざまな課題に直面しており、それが業界内の不良債権増加の一因となっている」とバングラデシュ・リース・金融会社協会のモハンマド・ゴラム・サルワール・ブイヤン会長は述べた。

業界関係者は、ノンバンク金融機関の経営難は主に中央銀行の責任だと指摘した。

中央銀行のノンバンク金融機関に対する監督は不十分であり、ここ数年この分野で詐欺や融資の不正が頻繁に報告されていることがその表れだと彼らは述べた。

NBFIのSMART方式は廃止される

バングラデシュ銀行は昨日、非銀行金融機関(NBFI)部門の金利を完全に市場ベースにするため、NBFI部門のSMART(財務省短期証券の6か月移動平均金利)方式を廃止した。

この動きは、今年 5 月に銀行システムから SMART 方式が削除されたことを受けてのものである。

今後は、NBFI 部門の貸付資金の需要と供給に基づいて金利が固定されることになります。

しかし、中央銀行は、金融会社が預金とローンの金利を自社のウェブサイトで公表しなければならない、金利は顧客に応じて1パーセントずつ変動する、ノンバンク金融機関は市場金利から外れた金利を課すことはできない、ローン承認書類に固定金利か変動金利かを記載しなければならないなどの条件を課した。

NBFI は承認後 6 か月以内に金利を変更することはできませんが、6 か月後は市場金利に基づいて 6 か月ごとに金利を再設定できます。

SMART方式は昨年6月20日に導入されました。

Bangladesh News/The Daily Star 20241007

https://www.thedailystar.net/business/economy/news/non-banks-default-loans-hit-record-high-3721531

関連