[The Daily Star]流動性危機が続く中、一部の金融機関は顧客を引き付けるために金利を引き上げ、必死になって預金基盤を増やそうとしている。

バングラデシュ銀行のデータによると、9月の時点で、一部の銀行は預金金利を13%以上としており、預金金利の上限が撤廃される前の平均金利6~8%のほぼ2倍となっている。

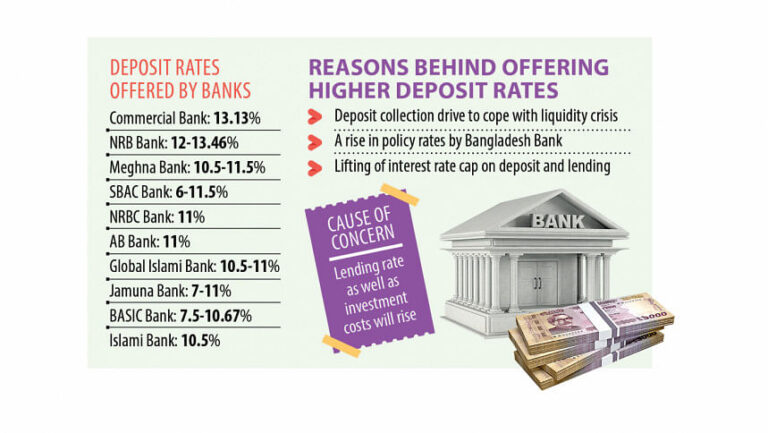

NRB銀行は預金金利を13.46%と最も高く設定しており、次いでセイロン商業銀行が13.13%、メグナ銀行と南バングラ農業商業銀行がそれぞれ11.50%となっている。

さらに、NRBC銀行、AB銀行、グローバル・イスラミ銀行、ジャムナ銀行は預金に対して11パーセントもの金利を提供しており、ベーシック銀行は10.67パーセント、イスラミ銀行は10.50パーセントを提供している。

業界関係者によると、一部の銀行は現在、短期債務を履行するために十分なキャッシュフローを維持するのに苦労しており、深刻な経営難に陥った貸し手は預金者の資金を返還することさえできないという。

このため、銀行の中には預金残高を増やそうと必死になっているところもあるという。

さらに、一部の銀行は義務付けられた現金準備率(CRR)と法定流動性比率(SLR)を満たすのが困難になっているため、高い金利を提供して預金を引き付けざるを得ない状況にあると彼らは述べた。

一部のイスラム系銀行は中央銀行の当座預金口座ですでに赤字を抱えている。これらの銀行はCRRを維持できず、中央銀行から課せられた9%の罰金を支払っている。

さらに、バングラデシュ銀行が9月下旬に政策金利を9.5%に引き上げたことを受けて、預金、ローン、債券の金利も上昇した。

それ以外にも、貸出金利と預金金利の差を規制していた貸出金利上限と金利スプレッド制限が撤廃され、銀行は金利を自由に設定できるようになった。

ファースト・セキュリティー・イスラミ銀行のモハメド・アブドゥル・マナン会長は、イスラム系銀行を含む一部の銀行は不良債権の膨大な量により深刻な流動性危機に直面しており、それが銀行業界全体に暗い影を落としていると述べた。

危機に見舞われた銀行は銀行間金融市場から流動性支援を確保することが認められているが、現在の需要を満たすには不十分だとマンナン氏は述べた。

「現在の状況を考えると、これは異常なことではないと思う」と彼は語った。

同氏は、銀行間金融市場から支援を受ける銀行はいずれも高金利を支払わなければならず、この融資は3カ月以内に返済しなければならないと述べた。

「対照的に、銀行は預金者から集めたお金を返済するのに長い時間を得ることになり、それが現在の資金難に対処するのに役立つだろう。」

銀行員によれば、預金金利が突然13%まで上昇するのは高すぎるように思えるかもしれない。

「しかし、10%を超えて推移している現在のインフレ率を考慮すると、預金者の観点からは正常だ」とマンナン氏は述べ、インフレ率が預金金利を上回れば、人々は銀行にお金を預けることで損失を被ると説明した。

経済学者によれば、預金金利の上昇の結果として、貸出コストも上昇し、投資コストを押し上げることになる。

また、高金利により預金者がさらなる困難に陥る可能性もあると警告した。

これらの銀行が長引く金融ストレスにより高金利を維持できなければ、ただでさえ預金引き出しに困難を抱えている預金者の苦しみがさらに深まる可能性があると関係者らは指摘した。

それに加えて、高い預金金利を提供すると金利差が狭まり、銀行の収入も減少します。

政策対話センター(CPD)の研究ディレクター、コンダカー・ゴラム・モアゼム氏は、一部の銀行が大きな困難に直面しているため、預金者は高金利の申し出を受け入れることに注意すべきだと述べた。

中央銀行はこの問題を調査し、銀行が預金に対してこれほど高い金利を提供することが実行可能かどうかを分析すべきだ。

モアゼム氏は、銀行にとっては、法外な金利で預金を集めるよりも、不良債権を回収して預金を増やす方が良いと述べた。

Bangladesh News/The Daily Star 20241015

https://www.thedailystar.net/business/news/amid-liquidity-crunch-banks-offer-high-rates-lure-depositors-3727566

関連