[Financial Express]バングラデシュの資本市場は、2014年1月から2024年7月の間に、同国の資本市場の5分の1しか成長しなかったが、その主な原因は、市場メカニズムの欠陥と製品の多様化の欠如である。

バングラデシュは、インド、パキスタン、スリランカなどの他の新興市場と比較しても、同様にパフォーマンスが低い。

2014年1月、ダッカ証券取引所(DSE)の主要株価指数は4,056だったが、約10年後には5,280に上昇し、わずか30%の伸びにとどまった。一方、ベトナムの資本市場の指数は同時期に134%近く上昇し、1,207となった。

市場のパフォーマンスには差があるものの、2023年のバングラデシュのGDP規模は4,380億タカ、ベトナムは4,340億タカとなる。

ベトナムの流通市場は、証券数の増加、組織運営、時価総額、流動性の向上により発展しました。2000 年には、ホーチミン証券取引所に上場されている証券はわずか 4 種類でしたが、750 の株式、債券、デリバティブ、ETF、カバードワラントを含む 1,200 種類近くの証券が取引されるまでに急増しました。

ベトナムと比較すると、バングラデシュの証券取引所はほぼ静止したままである。バングラデシュの市場は、2000年にはわずか234銘柄の株式と少数のその他の商品であったが、2024年までには360銘柄の株式、37銘柄の投資信託、236銘柄の国債、16銘柄の社債に拡大する。

さらに、この10年間に上場されたIPOのうち30%以上が、上場後に業績が悪かったことが判明した。

過去2回の証券委員会は市場の強化に失敗し、株価変動に制限を課すことで指数を人為的に安定させることに固執した。

優良株が不足する中、市場では価格操作が横行していた。少数の詐欺師が、一般投資家を中小型株の値上がりを追いかけるように誘い込み、高値で売れた株を彼らに売り飛ばして利益を上げていた。

投資信託業界は時とともに成長したが、規制当局による予期せぬ介入により悪評を買った。満期期間の延長により、多くの投資信託の清算が禁止されたのだ。

バングラデシュ市場にはデリバティブ、ETF、カバードワラントは存在しません。

現在、市場には株式証券のみがあり、社債はごくわずかで、国債は多数ありますが、これらは流通市場で取引されていません。

中小企業セクター向けの別の委員会もありますが、やはり証券の数は限られています。代替証券向けの別の委員会には、数少ない証券しかありません。

商品取引所が開設されるとの約束があったが、現時点ではその可能性はどこにも見えない。

一方、悪徳ブローカーは統合された顧客の口座から資金を流用して投資家を欺いたが、市場監視機関は彼らを処罰し、被害者に補償するためにほとんど何もできなかった。

専門家は、市場の利害関係者を規律し、投資家の保護を確実にするために規制改革の必要性を強調している。

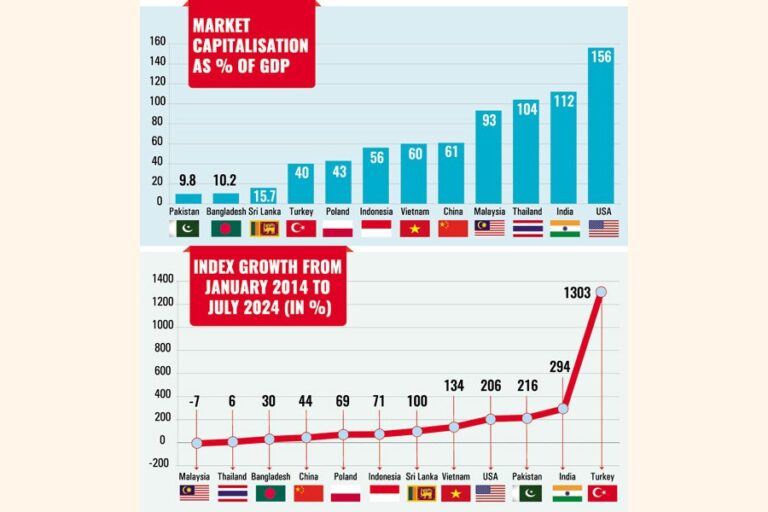

このような背景から、バングラデシュ市場はバフェット指標から大きく遅れをとっています。バフェット指数は株式市場全体の価値をGDPで割った比率です。バフェット指標は経済規模に対する株式市場の価値を示します。

ベトナムの市場対GDP比率は60%であるのに対し、バングラデシュでは国債を除いたこの数字はわずか7.2%である。

これは、ベトナムの場合とは対照的に、バングラデシュの市場には経済成長に貢献した部門が代表されていないことを示している。

調査期間中、他の市場も著しく繁栄しました。

トルコの株価指数は2014年1月から2024年7月の間に1,300%近く上昇した。トルコの市場価値はGDPの40%に相当する。

同じ期間に、スリランカ、パキスタン、インドの指数はそれぞれ100%、216%、300%増加した。

一方、バングラデシュ暫定政府は市場に変化をもたらすためにいくつかの取り組みを行ってきた。

バングラデシュ証券取引委員会(BSEC)は、株式市場の発展、投資家の信頼の向上、ガバナンスの確保を目的とした改革を勧告するため、5人のメンバーからなるタスクフォースを結成した。

BSEC はタスクフォースが重点的に取り組むべき 17 の具体的な分野を概説しています。ただし、規制当局は、追加の問題が重要と判断された場合、メンバーとの協議を通じてタスクフォースの作業範囲を拡大する権利を留保します。

[メールアドレス]

Bangladesh News/Financial Express 20241015

https://today.thefinancialexpress.com.bd/stock-corporate/bangladesh-market-looks-poorer-than-its-regional-peers-1728921099/?date=15-10-2024

関連