[Financial Express]専門家らは、商業銀行は既存の金利制度の変動性を犠牲にして中央銀行が創設したSLF(定常流動性ファシリティ)と呼ばれるコストの高い借入手段にますます依存するようになっていると警告している。

流動性ストレスを抱える銀行は、銀行間コールマネー市場で裕福な銀行から肯定的な反応を得られないため、流動性の欠乏を何とか管理するために、コストのかかる借入オプションに頼り続けています。

実際のところ、レポ機能を利用するための十分な手段を持たない流動性不足の銀行の資金調達コストはここ数カ月上昇しており、その負担は貸出金利の上昇を通じて顧客に転嫁される可能性があると銀行家やアナリストらは指摘している。

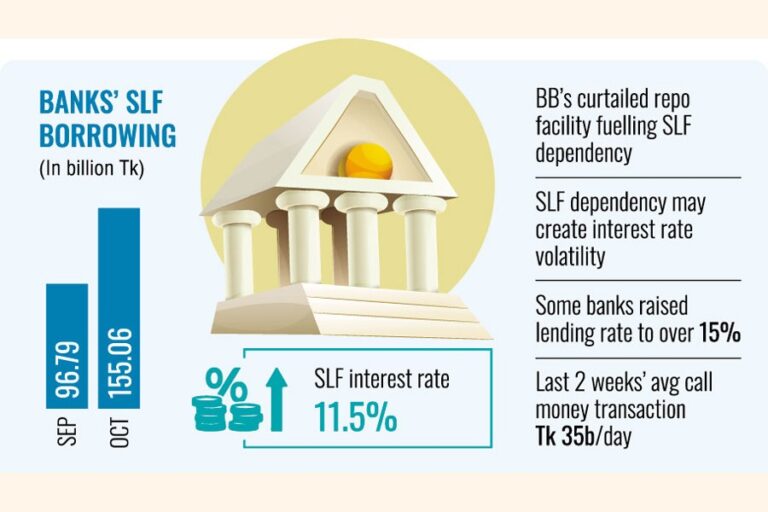

規制当局が考案したSLFは、商業貸し手がバングラデシュ銀行(BB)から11.50%の金利で融資を受けることができる金利範囲の上限である。

BBデータによると、商業銀行は2024年9月にSLF窓口を通じて総額967億9000万タカを借り入れた。そして翌月の10月にはSLF担保借入額は1550億6000万タカに急増した。

しかし、中央銀行関係者は、銀行のSLFへの依存度が高まると、商業金融機関は長期的に流動性をより効率的に管理することに非常に慎重にならざるを得なくなると考えている。

匿名を条件に、BBの関係者は、銀行は通常、借入窓口レポを利用して流動性要件を管理するための融資を受けており、この融資窓口レポは今年度(25年度)が始まる前は毎日利用可能だったと語った。

同当局者は、国のマクロ経済状況を安定させるための47億ドルの融資パッケージの一環としてIMF(国際通貨基金)が指示したことを受けて、中央銀行は昨年7月から週2回のペースで融資枠を削減したと述べた。

また、中央銀行総裁は、今月からレポ取引が週1回にさらに縮小され、流動性が逼迫している銀行に何らかの圧力がかかると述べた。

「それが、当面、銀行がSLFへの依存度を高めている理由だろう。しかし、銀行が状況に慣れれば、状況は正常に戻るだろう」と当局者は語った。

一般顧客への責任転嫁に関する質問に答えて、中央銀行の職員は、民間部門の融資需要が9月に9.20%に達するまで低下し続けているため、銀行は増加したコストを転嫁するのに困難に直面するだろうと述べた。「したがって、銀行は、そのような負担を回避するために、慎重な融資で流動性管理をより賢く、効率的に行う必要があるだろう」と中央銀行職員は示唆した。

ミューチュアル・トラスト銀行(MTB)の取締役兼最高経営責任者であるサイード・マブブール・ラーマン氏は、BBは現在週に1回レポ機能を提供していると語った。他の日に資金を必要とする銀行は、レポがなく銀行間市場で流動性が不足しているため、銀行間市場からの要求に応えられないことがある。そのため、銀行はBBのSLF窓口から借り入れている。

民間商業銀行の財務部長は、身元を明かさないことを条件に、中央銀行は金融引き締め政策の一環としてレポ制度をさらに縮小したと語った。一方、信用不足から裕福な銀行がスポット市場を避けたため、11%もの高金利を提示しても銀行間資金源から資金を得られない銀行も数多くある。

また、レポファシリティ(10%)の手段が不足し、流動性が逼迫している銀行には、コストのかかるSLF以外の選択肢はない。「銀行の中にはすでに貸出金利を15%以上に引き上げているところもあるため、SLFへの依存度が高まれば金利制度に不安定さが生じる可能性がある」と財務省の職員は述べている。高コストの借り入れを回避するには、銀行は金利を引き上げることで預金獲得にもっと力を入れる必要がある、と同職員は述べている。

BB によれば、過去 2 週間の 1 日あたりの平均取引量は 350 億タカでした。数か月前でさえ、1 日のコールマネー取引量は 1,000 億タカから 1,400 億タカの間で推移していました。

[メールアドレス]

Bangladesh News/Financial Express 20241111

https://today.thefinancialexpress.com.bd/first-page/costly-borrowing-instrument-destabilises-interest-regime-1731262221/?date=11-11-2024

関連