[Financial Express]ソナリ・アーンシュ・インダストリーズの監査人は、同社の24年度財務諸表において資産、売上高、在庫が過大に計上されていることを発見した。

ダッカ証券取引所(DSE)のウェブサイトに月曜日に掲載された限定的意見では、同社は2007年度に資産の再評価を実施しており、固定資産の再評価によって生じた追加価値の減価償却を見積もっていないと述べた。

「その結果、同社の純資産価値は減価償却費の範囲内で過大評価されたままとなり、純利益も長年にわたって同じ数字だけ過大評価されたままとなった。」

さらに、過去 17 年間に再評価は行われていません。

減価償却は、国際会計基準に従って固定資産価値に基づいて計算する必要があります。

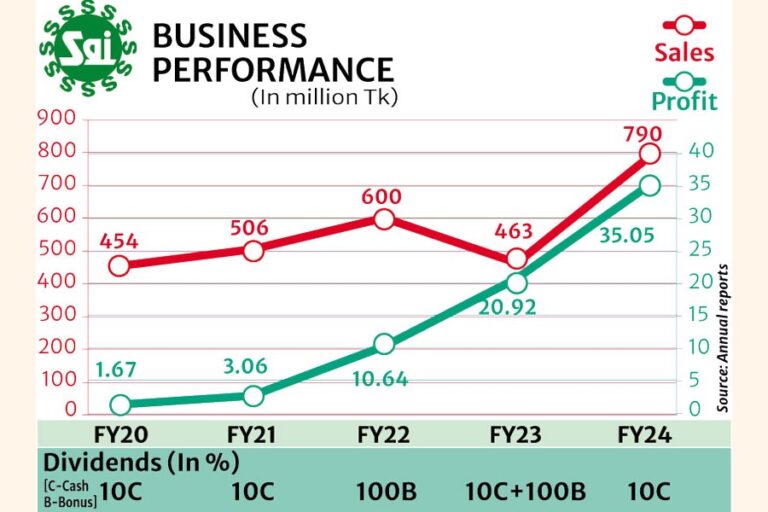

黄麻製品輸出業者は、土地や建物を含む固定資産の再評価額が5億431万タカに達したと報告した。

適切な引当金が組まれていた場合、EPS と NAV は悪影響を受けていたでしょう。

同社は24年度の利益が3505万タカだったと報告しており、前年度の2092万タカから増加した。

また、24年度の1株当たり純資産価値は61.80タカとなり、前年度の118.14タカから減少した。

会計方針によれば、収益は商品が納品され、所有権のリスクが顧客に移転された時点で認識されます。

しかし、実際には、同社は買い手に商品を配送せずに累積売上高を計上していた。監査人は、それが売上高の過大評価の原因になったと述べた。

ソナリ・アーンシュ・インダストリーズは、24年度の売上高が7億9,000万タカだったと報告した。

同社はまた、6月時点で2億8,268万タカ相当の在庫があると報告した。「在庫台帳と在庫報告書(品目別)がないため、金額は未確認のままです」と監査人は報告した。

同社は、6月30日までの年度の財務諸表において、流動負債として「労働者利益参加基金および福祉基金」の項目に約600万タカを計上している。

しかし、その金額はまだ分配されていない。さらに、同社には労働者基金の運営に関する別個の管理委員会、証書、規則がない。

さらに、当該資金は利息を付けることなく、事業運営の資金源として利用されていた。

同社は7461万タカの勘定およびその他の未払金を提示したが、この金額は裏付け書類がないため未確認のままである。

25年度第1四半期の利益は前年同期比34%減の1637万タカとなり、希薄化後1株当たり利益(EPS)は今年7~9月で1.51タカとなり、前年同期の2.29タカから減少した。

ソナリ・アーンシュ・インダストリーズの関係者は、監査人の意見についていかなるコメントも拒否した。

株価パフォーマンス

価格制限期間中、この株は最低価格に留まったことは一度もなかった。今年1月に最低価格が撤廃されてからは、1株当たり600タカ以上で取引された。

同社の株価は今年5月19日まで1株当たり600タカ以上で取引されていたが、23年度の100%株式配当の価格調整を受けて5月20日に1株当たり320タカまで急落した。

同社の株式がダッカ証券取引所で1株当たり600タカ以上で取引されたとき、取締役のジャファル・アハメド・パトワリ氏とモハメド・マブブール・ラーマン・パトワリ氏の2人がそれぞれ57万株と50万株を売却した。

株価は月曜日に1株当たり234タカで取引を終え、前日と変わらなかった。

同社は、規制要件を満たすために払込資本金を増やすため、22年度と23年度に100パーセントの株式配当を支払った。

株式配当の支払いにもかかわらず、時価総額は1億848万タカで、規制上の最低要件である3億タカを大きく下回っています。

ソナリ・アーンシュは、バングラデシュ証券取引委員会(BSEC)が2021年に払込資本金を3億ドルに増額するよう要請した64社のうちの1社だった。

[メールアドレス]

Bangladesh News/Financial Express 20241210

https://today.thefinancialexpress.com.bd/stock-corporate/sonali-aansh-inflated-revenue-assets-auditor-1733759759/?date=10-12-2024

関連