[The Daily Star]インフレ圧力が続く中で金利が上昇傾向にあることを考慮し、人々がローンを借りる際に慎重な戦略を採用しているため、消費者金融は減速している。

業界関係者によると、最近の政変をめぐる不確実性の中で、銀行は消費者への信用供与に非常に慎重になっているという。

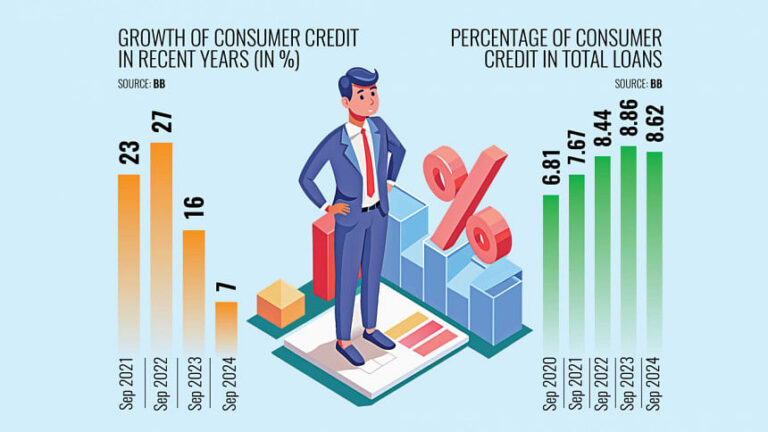

バングラデシュ銀行の最新データによると、今年9月時点で、総融資額に占める消費者信用の割合は8.62%で、前年の8.86%から減少した。

今年9月時点で銀行部門の未払い融資総額は1,619,917億タカで、そのうち139,613億タカが消費者金融である。

総融資額に占める消費者信用の割合は、2020年の同時期には6.81%、2021年には7.67%、2022年には8.44%であった。

消費者信用、または消費者負債とは、商品やサービスを購入するために負う個人的な負債です。たとえば、クレジットカードは金融における消費者信用の一種です。

業界関係者によると、消費者が消費者信用ローンを利用するのは主にライフスタイルや高級品の購入のためだという。

しかし、経済的な困難に直面して贅沢品への支出を削減せざるを得なくなった。それでも、月々の出費を賄うために消費者ローンを利用している人もいると彼らは付け加えた。

中央銀行のデータによると、昨年9月から今年9月までに銀行が消費者信用として支払った金額は9,103億タカで、前年同期の17,993億タカから減少した。

バンク・アジアは個人向け融資や消費者金融の拡大を続けていると、同社のマネージング・ディレクター、ソハイル・RK・フセイン氏は語った。

住宅ローン、個人ローン、自動車ローン、クレジットカードは、小売ローンの主な分野です。

バンク・アジアMDは、小売部門の信用の伸びは大きくなく、銀行部門全体の融資額と比較すると依然として微々たるものだと述べた。

同氏は、中所得層と中高所得層の人々が主に消費者金融を利用しており、専門家が主にこうしたタイプのローンを利用しているとも付け加えた。

フセイン氏は、昨年は現地通貨タカの対米ドル為替差損により住宅・自動車部門が悪影響を受けたと述べ、高級品に対する信用状(LC)の100%マージンが小売り融資に影響を及ぼしたと付け加えた。

フセイン氏はまた、人々の収入能力の向上とライフスタイルの変化により、消費者信用や小売ローンが拡大していると述べた。

中央銀行のデータによれば、昨年9月から今年9月まで、銀行は消費財の購入、アパートの購入、クレジットカードローン、給与のために現金を支払った。

銀行は、教育費、医療費、結婚費用、旅行や休暇、専門職ローン、交通ローン、積立基金担保ローン、預金保険料制度(DPS)担保個人ローン、定期預金証書(FDR)担保個人ローンなどにも融資を行っています。

イースタン銀行の副専務取締役M・クルシェド・アラム氏は、インフレ圧力により消費者金融が減速していると述べた。

バングラデシュのインフレ率は今年11月に4カ月ぶりの高水準となる11.38%を記録し、昨年3月以降は9%を上回る水準で推移している。

アラム氏は、バングラデシュ銀行は政策金利を引き上げることでインフレ圧力を抑えようとしているが、それが貸出金利を押し上げることになる、と述べた。その結果、人々は融資を避けている。

中央銀行は一般ローンの金利に足並みを揃え、最近クレジットカードの最高金利を20%から25%に引き上げた。

アラム氏は、クレジットカードローンの金利上昇は消費者金融の信用成長に影響を及ぼすだろうと述べた。

消費者信用を提供している銀行はほとんどなく、それがこの分野がまだ拡大していない理由だと、ミューチュアル・トラスト銀行のマネージング・ディレクター、サイード・マフブブール・ラーマン氏は述べた。

同氏は、銀行は各顧客に対し、住宅ローンとして最大2千万タカ、個人ローンとして最大40万タカを貸し出すことが許可されていると述べた。

バングラデシュ銀行協会の元会長でもあるラーマン氏は、この分野での不良債権も増加しているため、銀行は消費者への融資に非常に慎重になっていると述べた。

Bangladesh News/The Daily Star 20241213

https://www.thedailystar.net/business/news/consumer-financing-slows-amid-economic-hardship-uncertainty-3775126

関連