[Financial Express]エナジーパック発電 (EPGL) は、財務コストが継続的に上昇し、収益が減少しているため、倒産の危機に瀕しています。

昨年は収益の半分を財務費用として負担し、25年度には財務費用がさらに増加しました。

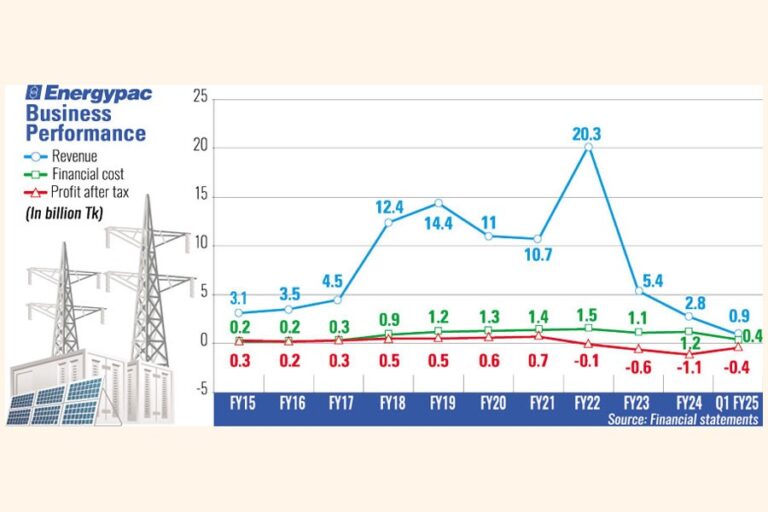

同社は22年度に赤字に陥り、回復の兆しは見られない。

一方、監査人は同社の継続企業としての存続能力に関して警告を発した。

収益減少の原因

エナジーパックはかつて、収益の約40%を発電子会社から得ていた。しかし、政府が同社との電力購入契約を更新しなかったため、同社は23年度に子会社を売却または処分した。

そのため、24 年度は収益のその部分が減少しました。

エナジーパックのマネージングディレクター兼CEOのフマーユン・ラシッド氏は、新型コロナウイルス、ロシア・ウクライナ戦争、金利上昇、ドル相場上昇、そして国内の政変と、次から次へと逆境に直面していると語った。

エナジーパック発電 の LPG 販売による収益は、2019 年度の同部門の収益と比較して、2024 年度には半減しました。

当時のビジネス環境下で、エナジーパック は LPG 市場での競争に追いつくことができませんでした。

建築資材部門の収益も19年度から24年度にかけて60%減少し、自動車部門の収益は80%減少し、電力部門の収益は 「原材料が不足していました。ドル危機が始まってからは信用状を開設することができませんでした。一方では原材料の輸入に課題があり、安定した生産を維持するのが困難で、他方では全体的な需要が減少していました」とCEOは語った。

ラシッド氏は「ドル価格(為替レートの上昇)と輸送費の上昇により、当社の製品価格が高騰した」と述べ、価格上昇により顧客が同社の製品を購入する意欲を失っていると付け加えた。

高い金利負担

23年度に電力子会社を売却したにもかかわらず、エナジーパックの負債は24年度に増加しました。

23年度の財務諸表によると、同社の融資額は126億タカだった。この数字は24年度には128.8億タカに増加し、財務コストは23年度の11億タカから24年度には12億タカに増加した。

事業の圧迫にもかかわらず負債が増加した理由は明らかではない。

ラシッド氏はフィナンシャル・タイムズに対し、金利上昇により金融コストが急上昇したと語った。

同社はさらなる借入を計画している。「現在、資金確保のため銀行と連携している。必要な運転資金を確保できれば、直面している課題を克服するための資源と好ましい事業環境が得られる」とラシッド氏は付け加えた。

エナジーパックは24年度の配当金をゼロと宣言した。

一方、投資家は過去2年間でエナジーパックの株式投資の72%の減少を経験した。

火曜日、ダッカ証券取引所でエナジーパックの株価は1株当たり12.70タカで取引を終えた。

[メールアドレス]

Bangladesh News/Financial Express 20241226

https://today.thefinancialexpress.com.bd/stock-corporate/energypac-sinking-in-the-red-with-higher-finance-cost-shrinking-revenue-1735142423/?date=26-12-2024

関連