[Financial Express]バングラデシュ銀行(BB)は、国際財務報告基準(IFRS 9)に沿って、2027年までに銀行向けの予想信用損失(ECL)手法に基づく引当金制度を導入する計画を発表した。

現在、銀行業界ではルールに基づいた融資の分類と引当金のシステムを採用しています。

ECL 手法の採用は、国際通貨基金 (IMF) が推奨する将来を見据えたリスクベースのアプローチへの移行を表しています。

この新しいシステムは、既存の過去を振り返る方法とは対照的に、将来の債務不履行リスクを評価することになる。

先進国および多くの発展途上国で広く実践されている ECL フレームワークは、マクロ経済変数およびその他の関連する財務要因を考慮して潜在的なリスクを評価します。このようなリスクベースの評価には通常、保険数理の専門家が関与します。

しかし、中央銀行は木曜日に出した通達の中で、IFRS9の採用を通じて銀行のリスク管理能力を強化し、財務報告の透明性を高めるという取り組みを強調した。

2015 年 12 月、バーゼル銀行監督委員会 (BCBS) は信用リスクと予想信用損失に関するガイダンスを提供し、健全な信用リスク慣行に対する監督上の期待を示しました。

IAS 39 に代わる IFRS 9 では、減損損失引当金に ECL ベースの会計モデルの使用を義務付け、景気循環の増幅に対処し、将来予測の評価を重視しています。

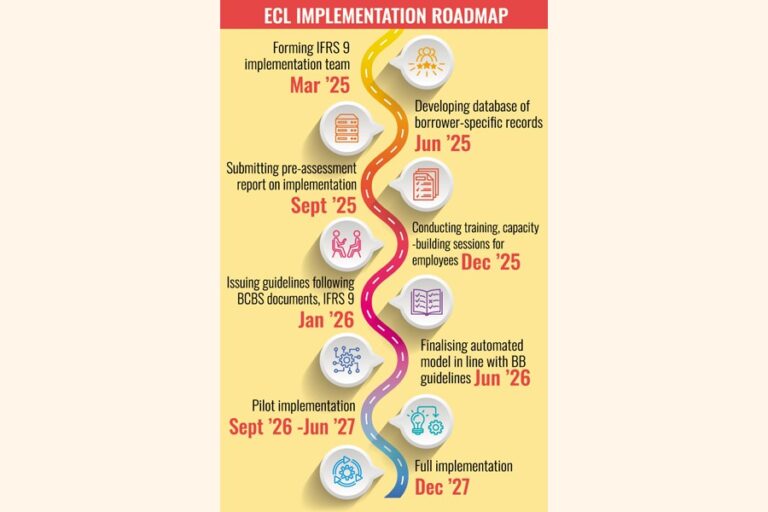

移行を円滑に進めるため、中央銀行は詳細なロードマップを概説した。

銀行は、マネージングディレクターまたは最高経営責任者が率いるIFRS 9実装チームを設置し、2025年3月までに取締役会の承認を得た期限付きの行動計画を策定する必要があります。

銀行は、2022年1月以降毎月、借り手固有のデータ(セクター別、借り手別、融資内容別の分類率、デフォルト率、融資回収率、マクロ経済要因など)を含むデータベースを2025年6月までに開発する必要があります。

銀行は、2025 年 9 月までに、ECL 導入に関する事前評価レポートを中央銀行の銀行規制政策局に提出する必要があります。レポートには、移行計画、潜在的な課題、IFRS 9 導入に必要なアクションを詳細に記載する必要があります。

銀行は2025年12月までに、ECLベースのローン分類と引当金に携わる従業員を対象に、研修と能力開発セッションを実施する必要があります。

バングラデシュ銀行は、BCBS文書およびIFRS 9に従い、2026年1月までにECLベースの引当金に関する包括的なガイドラインを発行する予定です。

銀行は2026年6月までに、中央銀行のガイドラインに沿って、自動化されたECLベースのローン分類および引当モデルを完成させる予定です。

2026年9月までに、試験導入は総融資ポートフォリオの少なくとも25%を占める支店を対象に実施される。同年12月までに、この対象範囲は50%に拡大される。

IFRS 9は、銀行の総融資ポートフォリオの少なくとも75%をカバーする支店で2027年6月までに試験的に導入される予定です。

2027 年 12 月までに、IFRS 9 に基づく ECL ベースのローン分類と引当金のパイロット ベースでの完全導入が行われます。

[メールアドレス]

Bangladesh News/Financial Express 20250124

https://today.thefinancialexpress.com.bd/last-page/bb-plans-implementation-by-2027-1737659594/?date=24-01-2025

関連