[The Daily Star]ベンジャミン・フランクリンの名言に「債権者は債務者より記憶力が良い」というものがある。しかし、バングラデシュではその逆で、債権者はしばしば故意に記憶喪失に陥る。彼らの非効率性と不正行為により、債務者の債務不履行という文化がこの国の最先端の大儲けの種になっている。バングラデシュの金融セクターの悲惨さは、金融セクターを私利私欲のために利用する政治家の利権追求行動に起因する。

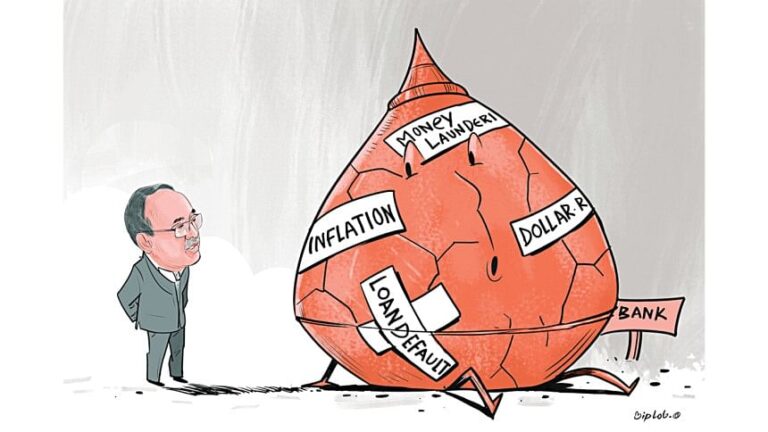

バングラデシュの銀行部門と資本市場は、政権に寄生するかのように成長した同じ寡頭政治家グループによって容赦なく略奪されてきた。不良債権の割合が総未払いローンの30~40%に達する国はめったにない。これがバングラデシュの金融部門の最大の弱点であり、緊急の改革が必要である。

バングラデシュには、民間商業銀行 43 行、国営商業銀行 6 行、専門銀行 3 行、外国銀行 9 行、デジタル銀行 1 行の合計 62 行がある。政権は、競争を促進するためではなく、政権政党を支援できる少数の寡頭政治家の成長を促進するために、銀行の急増を常に容認してきた。バングラデシュの銀行は不健全な形で成長し、金融界に村の食料品店のようにあふれている。これにより金融システムに亀裂が生じ、金融機関は脆弱で無能で、災害の影響を受けやすくなっている。

世界銀行の2023年のGDPデータ(2015年価格一定)によると、バングラデシュのGDPは3232.8億ドル、パキスタンは4001.7億ドル、インドは3兆1990.6億ドル。したがって、パキスタンのGDPはバングラデシュの1.24倍である一方、銀行の数はパキスタンが41、バングラデシュが62である。インドの経済はバングラデシュの9.9倍であるが、インドの銀行は33しかない。これは、バングラデシュの銀行の数が多すぎることを示している。インドとパキスタンは既存の大手銀行の支店数を増やしてきたが、これは銀行サービスを一般大衆に届けるための戦略であるべきだった。

新しい銀行の免許が与えられたのは競争を促進するためではなく、独占を生み出すためだった。例えば、チッタゴンを拠点とするたった 1 つの家族が 7 つの銀行を支配しているが、これは同種の国々では前例のないことだ。寡頭政治家たちは資産を略奪し続けるために次々と銀行を開設し続けているが、これは特に 15 年間のアワミ連盟政権の間、権力を握っていた政治家たちによって強く支持されていた慣行である。時には、大物実業家たちが 1 つの銀行の現金を使って別の銀行を買収し、さらに別の銀行を資金洗浄のために空にすることもあった。

バングラデシュ銀行総裁のアフサン・マンスール博士は、過去15年間に海外で約170億ドルが資金洗浄され、チッタゴンに住む一家だけで100億ドルが略奪されたと述べた。少なくとも10の銀行が現在流動性危機に陥っており、バングラデシュ銀行は流動性支援のために2250億タカを印刷した。流動性管理の失敗は、銀行取り付け騒ぎ(顧客が信用を失い預金を引き出すことで銀行が徐々に破綻する)を引き起こす可能性があるもう1つの脆弱性である。

バングラデシュにとって、債務不履行の融資は壊れた屋根のようなもので、その理由は次の 4 つです。1) 不良債権の実際の額は記録されている額よりはるかに多い。2) これらの債務不履行の融資の受益者は主に銀行所有者である。3) 司法の不当な遅滞が債務不履行者の避難所となっている。4) 議会はビジネス界の大物たちの集まりであり、腐敗した政治家に利益をもたらす債務不履行文化を容認している。この債務不履行文化は金融業界の殺し屋であり、バングラデシュでは他の類似諸国よりも顕著です。

2015年、多額の債務不履行者には融資の再編が認められたが、これは多額の債務不履行者に不釣り合いに有利な規定だった。2019年から2023年にかけて財務大臣は債務不履行融資の定義を緩和し、債務不履行総額のわずか5%を調整するだけで「通常融資」に名称変更できるようにした。政府が2016年と2022年に元官僚2人を総裁に任命したことで、債務不履行文化は悪化した。これは、インフレを抑制し雇用を促進するために学識のあるリーダーシップを必要とする中央銀行の制度的質の急激な低下を示した。

2024年8月、未払いローン総額は16兆4,300億タカに上った。バングラデシュ銀行のデータによると、2024年9月には債務不履行ローンの割合が16.93%に達した。しかし、バングラデシュ銀行総裁が主張したように、25~30%に達する可能性もある。官僚出身の総裁2人のリーダーシップの下で状況は悪化した。金融部門のリーダーシップが無能で不適格であれば、経済はどの利害関係者にとっても意味のある発展を期待できない。

総裁の評価を考慮すると、債務不履行の額は少なくとも 4 兆タカに達すると推定される。IMF の評価はこの数字と一致しているが、白書委員会は約 6.75 兆タカと推定している。正確な数字がどうであれ、銀行部門全体が破滅の危機に瀕しているようだ。金融業界は少数の金融フーリガンによって略奪され、彼らは資金の相当部分を海外で洗浄するようになった。

この国は、ローン不履行者、脱税者、資金取引業者によって形成された「魔の三角地帯」と呼ばれる逃れられない罠に陥っている。大富豪が事業の損益計算書で損失を出せば、銀行ローンの返済を回避し、税金を逃れることができる。お金を隠しておけば、海外で資金洗浄しても安全だと考える。つまり、同じグループが魔の三角地帯の3つの角を占め、その中心に腐敗した政治家がいるのだ。

金融部門の主な目的は、家計と政府の消費と投資に資金を供給することです。長期資金は株式発行によって資本市場から調達する必要がありますが、ビジネスマンは短期運転資金のための銀行部門に頼ります。銀行は要求に応じて預金者の預金を返還する必要があるため、銀行の資本は短期的な支援に適しています。しかし、ビジネスマンは、債務不履行や海外への資金流出の誘因に駆られて、銀行から長期ローンを借りることがよくあります。これは、株主への説明責任があるため、資本市場を通じて行うことはできません。

この悪循環により、資本市場と銀行部門はともに機能不全に陥っている。1996年と2010年には、2度の大規模な株式市場惨事が発生した。犯人は処罰される代わりに大臣の権限で報われ、資本市場にモラルハザードをもたらした。2018年から2022年にかけて、バングラデシュの時価総額は平均でわずか20%だったが、インドは97%だった。ダッカ証券取引所の指数は2021年8月に7,266に上昇したが、2024年末までに徐々に5,000前後に下落し、利害関係者の信頼が失われたことを示している。

資本市場と銀行部門の両方で起こった不正行為や不正行為を正すことだけを考えれば、改革に関する議論はさらに簡単になるかもしれない。改革の主な課題には、以下の行動が含まれるべきである。

1) 問題のある銀行を特定し、統合や合併を通じてその数を減らす。

2) 世界基準に従ってデフォルトローンを再定義する。

3) 大企業への多額の融資を抑制し、資本市場へのアクセスを奨励する。

4) 中央銀行と証券取引委員会に、債務不履行や株式市場の不正をより迅速に解決するための行政権限を行使する権限を与える。

5) 専門家やエキスパートを関与させて銀行の取締役会を再編する。

6) 各ファミリーからの取締役の数を制限し、その任期を短縮する。

7) 中小企業がより広範な雇用を創出できるよう、銀行部門を支援の手段とする。

8) マクロ経済の安定を確保する責任を金融機関に負わせる法律を導入する。

バングラデシュの金融部門は、権力を握る富に貪欲な政治家が主に引き起こす汚職や不正行為と闘うことで、安定と活力を取り戻さなければならない。バングラデシュの金融業界の問題は、主に制度的かつ政治的なものであり、厳密には経済的なものではない。

Bangladesh News/The Daily Star 20250218

https://www.thedailystar.net/supplements/anniversary-supplement-2025/the-economy-reviving-and-rebuilding/news/the-root-the-financial-corruption-3826121

関連