[The Daily Star]バングラデシュの保険業界は過去15年間の汚職の蔓延により信頼危機に陥っているが、暫定政府は保険業界に対して目立った改革措置を講じていない。

保険業界では流動性危機が深刻化し、未決済の生命保険金の累計額は2024年第2四半期までの過去5年間で66%以上増加した。

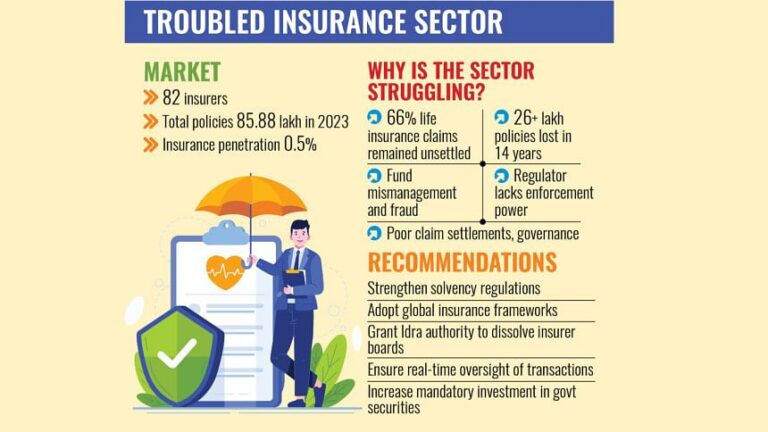

さらに、保険開発規制庁(IDRA)のデータによると、バングラデシュの保険普及率は現在0.5%前後で推移しており、新興市場の平均3.3%、インドの3.2%、中国の2.4%と比べて世界的に最も低い水準となっている。

これらの数字にもかかわらず、暫定政府は、2024年7月の蜂起によって引き起こされた政治的変化を受けて、IDRAの議長とメンバーを交代させる以外に、保険部門における重要な改革を追求していない。

代わりに、汚職を抑制し、不正行為を減らすために、銀行、株式市場、歳入部門のガバナンスを強化する取り組みが行われているが、保険に関しては目立った措置は実施されていない。

しかし、保険業界は透明性の欠如や保険契約者の保護の不十分さなど、長年の課題に苦しみ続けています。

2021年にバングラデシュ証券取引委員会が委託した監査により、業界の状況が部分的に明らかになり、ファレイスト・イスラミ生命保険だけで、2010年から2020年の間に保険契約者の資金から2,100億タカ以上を流用していたことが明らかになった。

一方、シクダール保険は、IDRA規制に違反して、総資産の約73%を株式市場に、主にナショナル銀行のようなジャンク株に投資した。

これらは、この分野で発生した詐欺のほんの一部です。

バングラデシュの保険会社82社のうち、36社は生命保険会社、46社は損害保険会社である。

イドラによると、バングラデシュの生命保険会社は2024年時点で請求の34%を解決したが、損害保険会社は今年最初の9か月間で請求のわずか10%を解決した。

過去14年間のデータでは、バングラデシュで260万件以上の保険契約が失効しているという、さらに厳しい状況が浮かび上がっている。

イドラによれば、2009年には保険契約の総数は約1億1200万件だったが、2023年までに858万8000件に減少した。

このデータが入手可能であるにもかかわらず、暫定政府はこの分野に対する包括的な改革措置を講じることを避けてきた。

ダッカ大学のモハンマド・メイン・ウディン教授は、暫定政権はこれらの問題を解決したり、この分野の汚職や不正行為を抑制するために必要な措置を講じていないと考えている。

「汚職は、それが1億タカであろうと10億タカであろうと、同等の重要性を持って扱われるべきだ」と保険・銀行の専門家はデイリー・スター紙に語った。

同氏はさらに、金融セクターのガバナンスを全体的に改善するために、銀行、株式市場、保険のすべてを同時に改革する必要がある、と付け加えた。

「保険市場の低迷を引き起こした責任者は特定され、処罰されなければならない。しかし、政権発足から6カ月が経過した現在でも、暫定政権はこの点に関して何らの取り組みも行っていない。」

銀行部門の汚職は、関与する金額がかなり大きいため、より注目されると彼は指摘した。

しかし、割合で見ると、保険業界は銀行業界よりも腐敗している、とメイン・ウディン氏は述べた。

バングラデシュの比較的小規模な保険市場は、適切な管理があれば効率的に運営できたはずだと彼は付け加えた。

教授はまた、金融セクター改革のために結成されたタスクフォースが保険セクターにほとんど注意を払っていないと指摘した。

彼は、タスクフォースの会議に討論者として出席し、保険市場の話題が持ち上がったものの、その分野については全く議論しない方がよいと示唆するようなやり方で却下されたことを思い出した。

しかし、IDRAの損害保険部門の副部長兼広報担当であるモハンマド・ソライマン氏は、違った考えを持っている。

同氏は、暫定政権は保険部門の問題に対処するためにいくつかの取り組みを行っていると述べた。

同氏は、保険業界の課題解決を支援するために、2010年保険法の改正案が準備されていると述べた。

さらに、生命保険会社と損害保険会社に対するソルベンシーマージン規制が発行され、2014年保険政策の改正案も準備されているとソライマン氏は付け加えた。

彼はまた、2025年のIDRA研究ガイドラインの発行についても言及した。

しかし、政策対話センター事務局長ファミダ・カトゥン氏も、バングラデシュの保険部門は、いくつかの課題と適切な規制改革の欠如により未発達のままであると考えている。

同氏は、セクター改革はIDRA議長の交代やガイドラインの作成だけを意味するものではないと述べた。

既存の問題を特定し、ボトルネックを取り除く必要があると彼女は付け加えた。

彼女は、金融の安定を確保するためにソルベンシー規制を強化し、顧客サービスと請求処理を改善するためにデジタルプラットフォームを拡大することで規制改革を実施すべきだと述べた。

カトゥン氏は、バングラデシュの保険業界も、より良いサービスを求める需要に応えるために外国からの直接投資を奨励すべきだと述べた。

バングラデシュは世界的な保険規制の枠組みを導入する必要があると彼女は付け加えた。

ほとんどの人は保険に使える可処分所得が限られているが、人口の多さを考えると農業保険、健康保険、年金制度の可能性は非常に大きいと彼女は述べた。

国民の間で金融リテラシーや保険に関する意識啓発プログラムも必要だと経済学者は述べた。

匿名を条件に話した別の保険専門家も、必要に応じて保険会社の取締役会を解散し再編する権限をIDRAに付与するなど、保険業界に必要ないくつかの大規模な改革を強調した。

バングラデシュ銀行は民間商業銀行の取締役会を再編する権限を持っているが、保険会社に関してはIDRAに同様の法的権限はない。

バングラデシュ銀行は銀行の日々の取引量を追跡し報告できるが、IDRAは保険会社の取引データにリアルタイムでアクセスできないと専門家は述べた。

「規制改革を通じてこのギャップを解消すれば、業界内の監視と説明責任が改善される可能性がある」

専門家はまた、IDRAは管理者を任命することしかできず、より広範な是正措置を講じる能力が制限されていると指摘した。

流動性危機はバングラデシュの多くの生命保険会社にとって依然として大きな課題となっている。

さらに、専門家は保険会社に対する強制的な投資要件を改革する必要があると指摘した。

業界関係者は、バングラデシュの保険会社は総投資額の30%を国債に投資しなければならないが、インドでは50%の要件であるため、改善の余地があると付け加えた。

Bangladesh News/The Daily Star 20250227

https://www.thedailystar.net/business/economy/news/corruption-plagued-insurance-sector-overlooked-reforms-3834766

関連