[Financial Express]国家歳入庁を税制政策立案部門と税務行政部門に分割するという政府の決定は、効率性の向上、利益相反の削減、課税基盤の拡大を目的としていると、内務省は述べている。

この説明は火曜日に暫定政府トップの事務所から出されたが、NBR職員の一部はこれを不快に思い、大いに議論されているこの措置に対してペンで抗議活動を行った。

蜂起後の政府は、国家歳入庁(NBR)を解散させ、財務省の歳入政策部と歳入管理部の下に2つの別個の組織を設置するという大規模な構造改革を発表した。

この発表が明らかになるとすぐに、NBRの役員らのグループはこの動きに抗議した。

「50年以上前に設立されたNBRは、一貫して歳入目標を達成できていません。バングラデシュの税収対GDP比は約7.4%で、アジアで最も低い水準にあります。ちなみに、世界平均は16.6%、マレーシアは11.6%です。国民の開発への願望を実現するには、バングラデシュは税収対GDP比を少なくとも10%まで引き上げる必要があります」と、内務省は改正を裏付ける声明の中で述べています。

広報担当者は、この目標達成にはNBRの再編が不可欠だと述べ、税制政策の策定と執行の両方を単一の機関が担うべきではないという意見が広がりつつあると付け加えた。そのような制度は「利益相反を生み、非効率性を促進する」からだ。

バングラデシュの企業は長年、政策が公平性、成長、長期計画よりも歳入の徴収を優先することが多いと不満を訴えてきた。

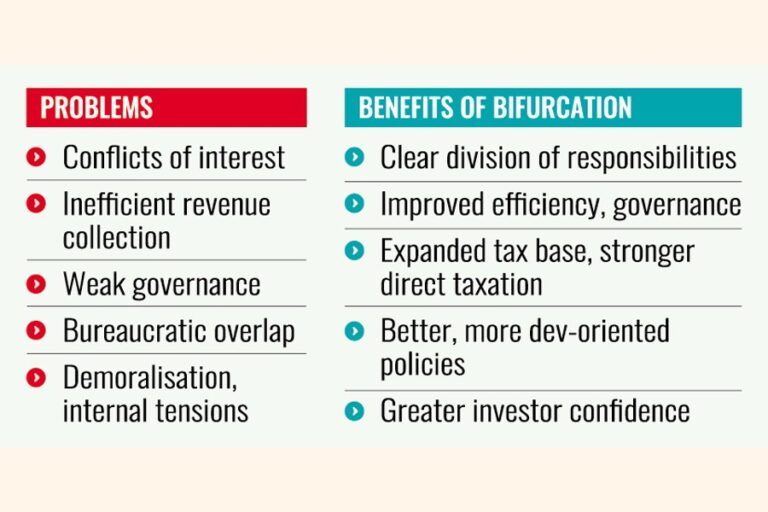

長年にわたるいくつかの問題が歳入委員会を悩ませてきたと述べ、CA オフィスは、それが行われた 10 の理由を挙げています。

利益相反:政策立案と執行を一つの組織に集約することで、税制の不備や不正行為が蔓延しています。現行制度では、徴税責任者は説明責任の枠組みに縛られておらず、公益を損なう形で滞納者との支払い交渉を行える場合が多くあります。多くの場合、徴税官は脱税者への対応に消極的であり、個人的な利益のために脱税者を幇助しています。

税金徴収官のパフォーマンスを客観的に測定するシステムやプロセスは整備されておらず、彼らのキャリアアップは測定可能なパフォーマンス指標と結び付けられていません。

非効率的な歳入徴収:二重の責務により、政策立案と制度的能力構築の両方への重点が薄れてしまった。その結果、税収網は依然として狭く、歳入徴収は潜在能力を大きく下回っている。

ガバナンスの弱さ: NBR は、一貫性のない執行、不十分な投資促進、体系的なガバナンスの問題に悩まされており、これらすべてが投資家の信頼を損ない、法の支配を弱めています。

官僚機構の重複: 内部リソース部門の責任者が NBR も率いるという既存の構造により、混乱と非効率が生じ、効果的な税制政策の設計と実施が妨げられています。

士気低下と内部の緊張:改革プロセスは、経験豊富な税務・関税職員の間で不安を引き起こしており、その一部は疎外されたり見落とされたりするのではないかと感じている。

再編がどのように役立つか: 新しい構造は、より明確で説明責任のある枠組みを通じてこれらの慢性的な問題に対処するように設計されています。

明確な責任分担:歳入政策課は、税法の起草、税率の設定、国際租税条約の管理を担当します。歳入管理課は、執行、監査、コンプライアンスを監督します。この分離により、税の義務を課す職員と徴収する職員が同一人物ではないことが保証され、いかなる共謀の機会も排除されます。

効率性とガバナンスの向上: 各部門が中核的な任務に集中できるようにすることで、改革により専門性が強化され、利益相反が減り、組織の健全性が向上します。

課税基盤の拡大と直接税の強化: この改革により、課税網が拡大し、間接税への依存が減り、熟練した専門家を適切な役割に配置することで直接税の徴収が強化されることが期待されます。

より優れた、より開発志向の政策: 専任の政策ユニットは、短期的な収益目標のみによって推進される事後対応型の政策ではなく、証拠に基づいた将来を見据えた税務戦略を策定できます。

投資家の信頼の向上: 透明で予測可能な政策と専門的な税務行政により、投資が誘致され、民間部門からの苦情が減少することが期待されます。

政府の説明によれば、この再編は単なる官僚機構の刷新ではなく、より公平で機能的な税制を構築するための必要な一歩であると結論づけられている。政策立案の強化と税務行政の効率化は、バングラデシュがすべての国民のニーズに応え、希望を実現するために不可欠となる。

mirmostafiz@yahoo.com

Bangladesh News/Financial Express 20250514

https://today.thefinancialexpress.com.bd/first-page/10-reasons-why-nbr-split-1747160591/?date=14-05-2025

関連