[Financial Express]同国の投資信託(MF)業界は、リターンが得られず株式市場が継続的に下落していることに不満を抱いた投資主が投資を引き揚げるケースが増えており、苦境に立たされている。

度重なる金融詐欺を受けて投資家が信頼を失いクローズドエンド型ファンドから離れていく中、オープンエンド型ファンドに対する無関心はファンドマネージャーの間で懸念を引き起こしている。

現在、上場投資信託(MF)のほとんどは、純資産額(NAV)と額面金額を大きく下回る価格で取引されており、満期延長後の投資主の市場からの撤退は困難です。また、指数の下落が止まらないことから、クローズドエンド型投資信託(MF)の投資口価格には更なる下落圧力がかかっています。

これが、ファンドマネージャーが存亡の危機に直面している背景です。彼らは、たとえ一時的に引当金の要件を満たさなくても、投資家への配当を支払うことでこの困難な時期を乗り切ろうとしています。

「一部引当金を積立てた配当金の分配は、事業運営に深刻な支障をきたすことはない。むしろ、投資主の信頼を多少なりとも高めることにつながるだろう」と、国営バングラデシュ投資公社(ICB)の幹部は述べた。

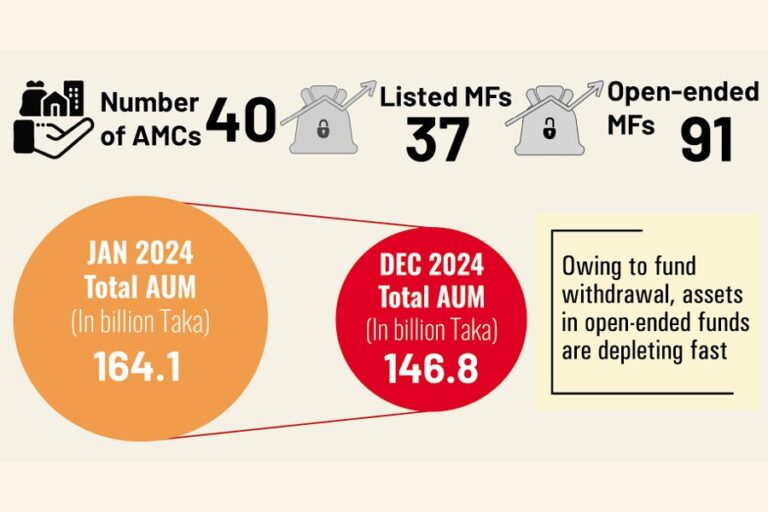

ファンドの撤退により、オープンエンド型ファンドの運用資産(AUM)は急速に減少している。

例えば、ICB AMCLユニットファンドの509人のユニット保有者は、2024年度4月までの10ヶ月間で、総額5億3,100万タカを超える投資を解約しました。2025年度の同時期には、約659人のユニット保有者が同ファンドから総額7億1,100万タカを超える投資を解約しました。

25年度の10か月間に投資の引き出しが増加した一方で、オープンエンド型ファンドへの新規投資の流入は減少しました。

ICB AMCLユニットファンドでは、2024年度4月までの10か月間で新規資金の注入が約3億3,500万タカであったのに対し、2025年度の同時期にはわずか5,000万タカにまで減少した。

フィナンシャル・タイムズの取材に対し、一部の民間資産運用会社(AMC)は、オープンエンド型ファンドの新規ユニットの販売が減少していることを認めた。

IDLCアセット・マネジメントのデータによると、オープンエンド型ファンドの運用資産総額は昨年1月時点で569億タカであったが、年末には495億タカに減少した。一方、クローズドエンド型ファンドの運用資産総額は同時期に17%減少し、488億タカとなった。

運用資産残高(AUM)の減少は、ユニットの償還が新規ユニットの発行を上回った場合に発生する可能性があります。また、配当金の分配と資産価値の下落も、運用資産残高の減少につながる要因です。

最近、ICBはバングラデシュ証券取引委員会(BSEC)と資本市場の利害関係者との会議で、投資家に配当を与えることを提案した。

多くの企業は、投資家の不満を和らげるために、未実現損失に対する引当金を100%保持する義務を果たさずに配当を分配することに賛成している。

専門家は、このような配当金の支払いは、そもそも投資ビークルに投入された資本の減少を引き起こすと警告している。しかし、ファンドマネージャーは、市場の回復に伴い、失われた資本は回復すると考えている。

これにはファンドマネージャー側の良心も関係しているかもしれない。

投資信託会社は顧客の投資運用手数料を毎年徴収し続け、ほとんど、あるいは全くリターンを確保できていない。そのため、ポートフォリオの縮小に伴い、顧客はこれまで以上に投資信託の継続を躊躇する傾向にある。

不完全な引当金による管理手数料の実現にも、ユニット保有者の資本の一部が費やされる。

「資産運用会社は、ファンドが損失を出しても手数料を稼いでいた。そのため、投資主の不満が高まっているため、少なくとも1年間は引当金を未完了のまま配当金を支払うことを認めるべきだ」と、ICBの関係者は匿名を条件に述べた。

ポートフォリオの減少を受けて、ほとんどの MF は 24 年度に配当を支払わなかった。

2010年から2011年にかけての株式市場の大暴落の際、この業界は顧客に惨めな失望を与えた。

暴落前の市場の強気相場では、多くの新興資産運用会社(AMC)が証券規制当局の認可を受けて業務を開始しました。しかし、顧客資金を慎重に運用するのではなく、異常な株価上昇に乗じて投機的な銘柄に資金を投入しました。

この大失敗を受けて、ファンドの資産価値は急激に減少した。

その後、多くのファンドマネージャーが詐欺行為を働き、投資家の資金を横領した。

匿名を希望したEDGEアセットマネジメントの幹部は、規律を乱したファンドマネージャーらにまだ犯罪の責任を負わせることはできないと語った。

投資家の苦悩はそれだけでは終わらなかった。2018年にクローズドエンド型ファンドの運用期間を延長するという規制当局の決定が、MFに最後の釘を打ち付けたのだ。

業界は今もその結果に耐えている。

通常、MF のユニットは NAV (純資産価値) 付近の価格で取引されることになっています。

2010年から2011年の株式市場暴落以前の好景気時代には、上場ファンドの取引価格は基準価額(NAV)をはるかに上回っていました。しかし現在では、上場ファンドの大半はNAVをはるかに下回る価格で取引されているだけでなく、1口あたり10タカの額面価格も下回っています。

上場投資信託(MF)に対する悲観的な見方が高まる中、投資家がいつでも資産を解約できるオープンエンド型ファンドが人気を集めました。しかし、株式市場の弱気相場が長引くにつれ、この業界は魅力を失ってしまいました。

HFアセット・マネジメントの幹部は、投資口の解約が加速しており、その結果、運用資産残高が縮小し、経費率が上昇し、長期的にはファンドのパフォーマンスに悪影響を与えるだろうと述べた。

「このような状況では、少なくとも25年度は配当金の分配が投資主の意欲を維持する戦略となり得る」と同氏は匿名を条件に語った。

mufazzal.fe@gmail.com

Bangladesh News/Financial Express 20250527

https://today.thefinancialexpress.com.bd/stock-corporate/asset-managers-last-ditch-effort-to-keep-investors-with-pooled-funds-1748279150/?date=27-05-2025

関連