[Financial Express]タンガイル県ミルザプール郡で手工芸品製造工場を経営するモハメド・ラセル氏は、今年1月に商業銀行の地元支店から40万タカの銀行融資を確保し、事業拡大でさらなる転機を掴もうとしている。

しかし、資金調達コストの増大と、消費者の購買力に影響を及ぼした長引く経済不況により、彼の夢は崩れ始めた。

実際のところ、40歳の手工芸品職人は輸入品のせいで市場を失い始めていた。

同氏はファイナンシャル・エクスプレスに対し、2022年12月に貸出金利が7.0%だったときに20万タカの銀行融資を受けたことがあると語った。

返済後、彼は今年、12.50パーセントの金利で40万タカの融資を受けた。

彼は、生産品の価格が高騰し、それが彼にとって負担になっていると述べた。市場には比較的安価な輸入品も出回っている。

「そのため、人々は輸入品を好むようになり、私の売り上げは大幅に減少しました。生産を続けることが困難になってきました」と彼は悔しそうに語った。

ラセル氏のように、金利上昇などの要因により事業の維持に苦労している中小企業経営者は数多くいます。

実際、正規の信用に対する金利負担は中小企業に重くのしかかり続け、長引く経済低迷の中で経済で最も活力のある主体が疲弊している。

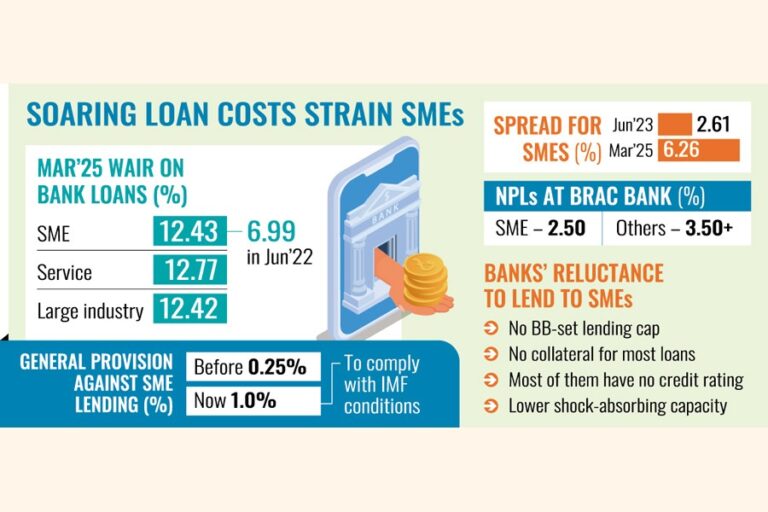

バングラデシュ銀行(BB)が発表した最新の主要経済指標によると、中小企業向け銀行融資の加重平均金利(WAIR)は今年3月時点で12.43%となり、サービス部門(12.77%)に次いで2番目に高かった。

当時、大規模産業のWAIRでさえ12.42パーセントでした。

2022年6月時点の中小企業のWAIRはわずか6.99%でした。その後、2024年度末までに11.80%に上昇しました。

データによれば、上昇傾向は続き、2024年9月、2024年12月、2025年2月にはそれぞれ11.99%、12.17%、12.28%に達した。

匿名を条件に、バングラデシュ銀行の関係者は、商業銀行が中小企業への投資を監督信用と呼んでいるため、中小企業向け融資金利は年々上昇し続けていると述べた。

同氏は、現在のマクロ経済状況下では、暴動後の政治的不安定によりビジネスチャンスが縮小し続けており、企業に圧力をかけていると述べた。

中央銀行総裁は、中小企業の経済への貢献を考慮し、また不良債権比率が他の地域に比べてはるかに低いことから、銀行規制当局は商業貸付業者に対し、できる限り中小企業に融資を行うよう引き続き圧力をかけていると述べた。

「金利上昇によるスプレッド拡大で貸し手はより高い収益性を得ることができるため、銀行は中小企業への注目を強めているようだ」と同氏は説明した。

銀行業界では、スプレッドとは一般的に、銀行が融資に課す金利と預金に支払う金利の差を指します。

公式統計によると、中小企業のスプレッドは2023年6月の2.61%から2025年3月には6.26%に急上昇した。

また、サービス部門の6.60%に次いで、スプレッド寄与度が2番目に高い分野でもある。

中央銀行当局者は、最も活気のある経済分野への銀行融資を制限することへの懸念を表明し、銀行は通常、中小企業への融資に対して0.25%、その他の分野に対して1.0%の一般引当金を積んでいると述べた。

同氏は、国のマクロ経済状況を安定させるための47億ドルの融資パッケージの一環として国際通貨基金(IMF)が定めた条件に従い、中小企業向け融資に対しても1.0%の一般引当金を維持するよう貸し手に指示されたため、引当金が変更されたと述べた。

「この予想外の変化により、銀行が中小企業に融資することを躊躇する可能性があり、それは残念なことだ」と彼は述べた。

シャージャラル・イスラミ銀行のマネージング・ディレクター兼最高経営責任者のモスレ・ウディン・アハメド氏は、規制当局は農業向け融資の上限を12%に定めているが、中小企業にはそのような上限はないと述べた。

同氏は、中小企業向け融資のほとんどが担保がないため、銀行は中小企業向け融資を監督信用と呼んでいると述べた。

一方、中小企業の多くは信用格付けがなく、ショック吸収能力も低いとも述べた。

「銀行が中小企業に高い融資金利を設定する理由は、こうした点にあります。しかし、国際貿易に携わる中小企業への融資金利は比較的低いのです」と、経験豊富な銀行員は説明した。

企業向け融資が1件でも不良債権化すれば、銀行に壊滅的な影響を与える。しかし、中小企業向け融資が10件でも不良債権化すれば、企業向け融資ほど深刻な事態にはならないだろうとアハメド氏は述べた。

同氏は、これが同銀行が融資ポートフォリオの40%を規制当局が定めた30%ではなく、小売・中小企業向けに割り当てている理由だと述べた。

銀行の中で、BRAC銀行は国内の中小企業へのエクスポージャーが高い。

BRAC銀行の副取締役兼中小企業銀行部門責任者であるサイード・アブドゥル・モメン氏は、貸出金利はゆっくりと上昇しているが、金利が24%にも達するマイクロファイナンス機関(MFI)の金利と比べるとまだ比較的低いと述べた。

ベテラン銀行家は、中小企業を経済の原動力と呼び、中小企業がマイクロファイナンス機関から高額な融資を受ける必要がないように、すべての商業貸付機関にこの分野にもっと注意を払うよう呼びかけた。

こうした起業家の扱いは容易なことではないと彼は述べ、銀行は最先端の技術を導入して、企業に金融リテラシーを身につけさせて正式なものにする必要があると付け加えた。

また、多くの銀行が懸念している運用コストの削減にも役立つだろうとモメン氏は述べた。「中小企業を適切に管理すれば、より高い収益と不良債権の減少をもたらし、銀行にとって安心感をもたらす」とモメン氏は述べた。

BRAC銀行によれば、中小企業の不良債権率は2.50%である一方、他の地域では3.50%を超えている。

SME財団のマネージングディレクター、アンワル・ホセイン・チョウドリー氏は、同財団は長年にわたり中小企業に優しい政策を主張してきたと語った。

公的融資コストの上昇は、こうした企業に引き続き圧力をかけている。この傾向が続けば、現在のマクロ経済状況下では、起業家がこの圧力に耐えることは非常に困難になるだろう、と彼は述べた。

「中小企業が産業の約98%を占めていることを忘れてはならない。中小企業が持続すれば、経済も持続するだろう」と彼は付け加えた。

jubairfe1980@gmail.com

Bangladesh News/Financial Express 20250531

https://today.thefinancialexpress.com.bd/first-page/rising-lending-rates-strangle-smes-1748628469/?date=31-05-2025

関連