[Financial Express]バングラデシュの農村部に対する商業銀行の注目は、正規の融資の支出減少により薄れ続けており、一方で農村部での預金の回収も落ち続けている。

同時に、最も発展が遅れている地域では銀行支店の数が何ヶ月も停滞したままになっており、地元経済の潜在力が危機に瀕している。

当局や銀行家らは、高金利・高インフレ体制下での資金調達コストや生産コストの上昇など、新型コロナウイルスによるショック後に農村部での融資需要が著しく低下したいくつかの要因を特定している。

その結果、農村地域における新規支出の流入はここ数カ月減少し続けている。

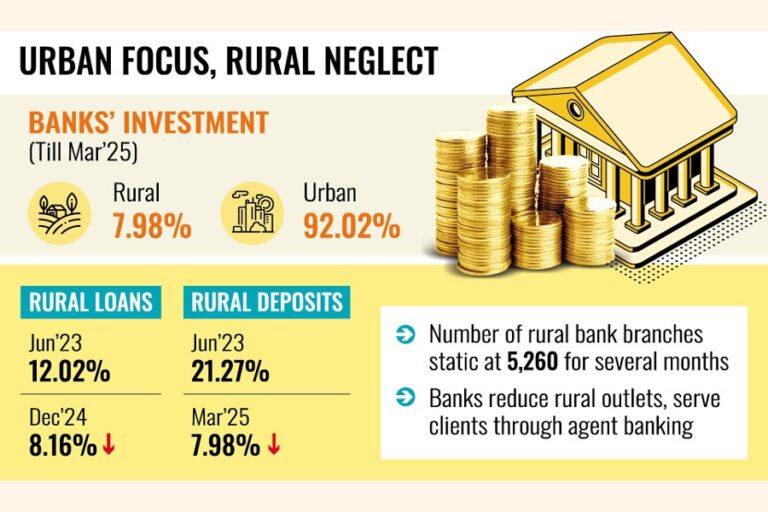

実際、銀行はコスト削減策の一環として、地方の支店数を減らし続けています。その代わりに、代理店型銀行を通じて地方の顧客にサービスを提供しています。

バングラデシュ銀行(BB)のデータによると、銀行は2025年3月までにバングラデシュ全土のさまざまな分野に総額17兆1,300億タカを投資しており、そのうち農村地域への投資額は7.98パーセント、1兆3,700億タカとなっている。

残りの15兆7,600億タカ(92.02%)は都市部へ投資された。

2023年6月現在、農村地域における銀行融資の割合は12.02パーセントであった。

それ以来、それは下がり続け、2024年12月末には8.16%(1兆3,700億タカ)に達したが、一方で都市部でのシェアは、銀行のパラダイムシフトの求心力の中で91.84%(15兆4,600億タカ)に膨れ上がった。

バングラデシュ銀行の関係者は匿名を条件に、融資の実行と並行して、おそらくインフレ圧力の高まりにより、銀行の農村部向け預金残高もここ数カ月で大幅に減少したと述べた。

中央銀行総裁はデータを引用し、農村部の預金の割合は2023年6月までは21.27%(3.59兆タカ)だったが、今年3月末までに7.98%(3.01兆タカ)に減少したと述べた。

均衡のとれた経済成長にとって悪影響とみられるこの難問について問われると、シャージャラル・イスラミ銀行の専務取締役モスレ・ウディン・アハメド氏は、中央銀行が小規模企業、中小零細企業(CMSME)向けの借り換え制度を導入し、新型コロナウイルスによるショックからの回復を支援していると述べた。

しかし、1年間の資金はすでに返済されており、新たな借り換え計画はまだ導入されていないと彼は述べ、それがこのような状況の原因であると述べた。

経験豊富な銀行家は、インフレ圧力の高まりと金利の上昇が CMSME の運営に悪影響を及ぼし、その結果は明らかで、資金と生産の両方のコストが増加し続けていると感じています。

「そのため、彼ら(CMSME)の製品は輸入品に対して競争力を失い続けており、これがおそらく農村地域での融資需要の低下のもう一つの理由だ」と彼は述べた。

同氏は農業部門を例に挙げ、農業部門の銀行融資の金利は数年前は8.0%だったが、現在は12%を超えていると述べた。

「現在の金利制度の下では、地方の起業家が競争力を維持するのは本当に難しくなる」と彼は付け加えた。

農村部の支店数の減少について、アハメド氏は、現在の流動性逼迫の状況下で本格的な農村部支店を維持するのはコストがかかり、実行不可能になったため、商業銀行は現状では支店ベースの拡大計画をおそらく中断したと述べた。

「エージェントバンキングのような金融包摂は、今や農村開発にとって適切な手段だと思う。」

バリシャル首都圏商工会議所(BMCCI)のモハメド・ニザム・ウディン会頭は、この地域、特に農村部の起業家は、正規の融資を受けられないために長年にわたり深刻な苦境に立たされていると語る。

「我々は銀行の上層部にこの苦しみを繰り返し伝えていますが、起業家が資金調達に必要な書類をすべて揃えているにもかかわらず、誰も耳を傾けてくれません。なぜ銀行員は融資に躊躇するのか理解できません」と彼はファイナンシャル・エクスプレス紙に苛立ちを込めて語った。

「銀行トップが農村部への融資に消極的であるため、産業と雇用の成長の鍵となる銀行融資を受けられず、起業家の士気は低下している」と、このビジネスリーダーは語った。

中央銀行によれば、農村部の銀行支店数はここ数カ月、5,260店で横ばいとなっている。

jubairfe1980@gmail.com

Bangladesh News/Financial Express 20250614

https://today.thefinancialexpress.com.bd/first-page/bank-loans-deposits-in-rural-areas-shrink-1749837854/?date=14-06-2025

関連