[The Daily Star]保険開発規制庁(IDRA)は、財政難に陥った保険会社を破産宣告する広範な権限を規制当局に与えることになる「保険破綻条例2025」の草案を完成させた。

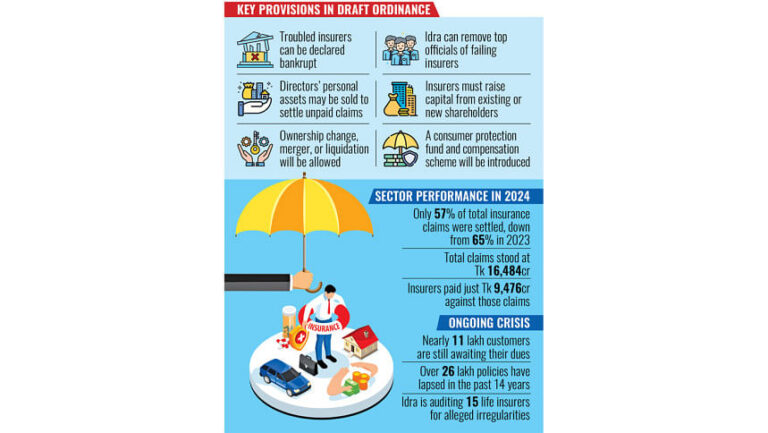

必要であれば、保険契約者への未払い金を清算するために取締役の個人資産を清算することさえ可能となる。

業界専門家は、今回の動きは、規制当局自身が保険業界の脆弱な状況を認識していることを示していると指摘する。というのも、提案されている条例は、主に経営難に陥った保険会社、その再生戦略、そして不正行為に対する懲罰措置に焦点を当てているからだ。

しかし一方で、専門家によれば、規制当局が大胆な浄化措置の実施を準備するのは、IDRA設立以来約15年で初めてのことだという。

長期的には、こうした措置は国民の信頼を回復し、業界に規律をもたらし、保険契約者の利益を守るのに役立つ可能性があると彼らは述べている。

この草案は、所有権の変更、合併、清算など、経営難に陥った保険会社の再建手続きを概説している。

「この条例の主な目的は、特に保険金が期日通りに支払われることを確実にすることにより、保険契約者を保護することだ」とイドラ保険の広報担当者サイフナハル・スミ氏は述べた。

「2010年保険法に基づく弱体企業の合併手続きは十分に広範囲ではありません。この条例は、その手続きを迅速化することに役立つでしょう」と彼女はデイリー・スター紙に語った。

広報担当者は、IDRAは関係者からのフィードバックを求めるため、近々草案を公表する予定だと述べた。

この国には 82 の保険会社があり、そのうち 36 社が生命保険会社、46 社が損害保険会社です。

同国の保険業界は長年にわたり、不適切な管理、資金横領、不十分な監督によって汚点をつけられてきた。

イドラのデータによると、過去14年間で260万件以上の保険契約が失効している。さらに、現在約110万件の保険契約者が未払い保険料を回収できていない。

こうした背景から、政府は最近、既存の保険法を改正し、保険会社の理事会を解散・再編し、家族所有の集中を制限し、違反に対して高額の罰金を科すIDRAの権限を拡大した。

しかし、保険法の改正案が提出された後でも、なぜイドラ大臣は今になって条例案を最終決定しているのだろうか?

「これは長らく待たれていた措置だ」とダッカ大学銀行保険学部の教授で元学部長のムハンマド・メイン・ウディン氏は語った。

当局は2011年に保険規制機関を設立したものの、効果的に機能するための権限を与えなかったと同氏は述べた。「IDRA設立後すぐに権限を与えるべきだった」

一方、最高裁判所の弁護士であるカーン・モハマド・シャミーム・アジズ氏は、「別の条例の目的は、規制当局が法的枠組みの範囲内で問題のある保険会社に関するあらゆる決定を独自に下せるようにすることだ」と述べた。

2010年保険法は規制と監督の一般規則を定めているが、危機のシナリオに対する具体的な手順を概説する点では不十分だと同氏はデイリー・スター紙に語った。

規制データによれば、昨年、15の生命保険会社が不正行為や汚職の疑いで保険契約者の請求をほとんど処理できなかった。

当時、未払い請求額が増加し続けたため、IDRAは2022年から2024年の期間を対象に生命保険会社15社に対する特別監査を実施するため監査法人を任命した。

規制当局のデータによると、2024年末までにこれらの会社は保険契約者に対して4,615億タカの負債を抱えていたが、実際に支払ったのは635億タカのみだった。

規制当局は最近、別の動きとして、経営難に陥っている生命保険会社6社に再建計画を提出するよう指示し、保険契約者は不安を抱えながら解決を待つことになった。

ウディン教授によれば、イドラ財務相は前政権下で汚職や不正行為の疑いのある特定の企業に対して行動を起こすことを躊躇することが多かったという。

その消極的な態度のせいで、いくつかの企業は修復不可能なほど悪化したと彼は語った。

ウディン教授は、提案された条例が最終的にこの分野の浄化と長い間失われた秩序の回復に役立つ可能性があると信じている。

最高100万タカの罰金、7年の懲役

条例案には、会長、理事、最高経営責任者、主要職員を含む最高幹部の解任または交代に関する規定が含まれている。

また、既存または新規の株主を通じて資本を調達することも可能です。

継続性を確保するため、草案では、経営難に陥った企業の資産や株式を後日第三者に譲渡できる1社以上のつなぎ保険会社を設立することを提案している。

「橋梁保険」という用語は、災害による橋梁の物理的損害を補償するものとしてよく知られていますが、草案では、破綻する保険会社を安定した組織に引き継ぐ前に管理する臨時の会社を指すのに使用されています。

イドラはまた、必要に応じて保険会社の所有権を一時的に政府の管理下に置く権限も持つ。

草案では消費者保護基金を設立し、影響を受けた株主や債権者への補償を概説している。

企業が資金や資産を不正に使用したことが判明した場合、責任者は横領者とみなされ、永久資産と一時資産の両方が差し押さえの対象となる。

草案によれば、現行法の規定では、違反者は最高1千万タカの罰金、懲役7年、またはその両方を科せられる可能性がある。

バングラデシュ保険協会第一副会長でデルタ生命保険会社のスポンサー取締役のアディーバ・ラーマン氏は、弱体な保険会社の合併や解散に関して政府から正式な通知はまだ受け取っていないと述べた。

彼女は、深刻な財務難に陥った保険会社が、正当な返答の機会を与えられたにもかかわらず保険契約者に返済しない場合は、それらの保険会社を合併すべきだと述べた。

「現状を考えると、合併する以外に選択肢はない」と彼女は付け加えた。

ラーマン氏は、イドラ社がまだ条例案を公表していないと述べた。公表され次第、協会は会員と共に提案を検討し、詳細なフィードバックを提出する予定だ。

Bangladesh News/The Daily Star 20250627

https://www.thedailystar.net/business/news/directors-assets-may-be-sold-settle-policyholder-dues-3926751

関連