[The Daily Star]銀行には、定期的に財務状況を評価し、問題の兆候が見られたらすぐに警告を発する複数の専門家層がいます。

しかし、昨年8月の政権交代により、広範囲にわたる汚職と多くの銀行の脆弱な状態が明らかになり、警鐘を鳴らす任務を負っている人々こそ監視の目にさらされるようになった。

今では、独立取締役や外部監査人から信用格付け機関に至るまで、不正を発見する責任を負う専門家たちが、長年にわたり不良債権や不正、経営不行き届きを隠蔽するのを助けたとして非難の的となっている。

表面的な華やかさが薄れ始めると、いわゆる「旗振り役」たちは責任のすり合わせを始めている。今では多くの人が、これは規制監督のより広範な弱点に起因する「集団的失敗」だったと認めている。

先週のイベントで、バングラデシュ銀行総裁のアフサン・H・マンスール氏は、ほとんどの銀行のバランスシートは「架空のもの」であり、「捏造された」データに基づいていると述べた。「監査法人を報告書だけで判断すれば、その仕事にふさわしい資格を持つ監査人はいなくなってしまうだろう」

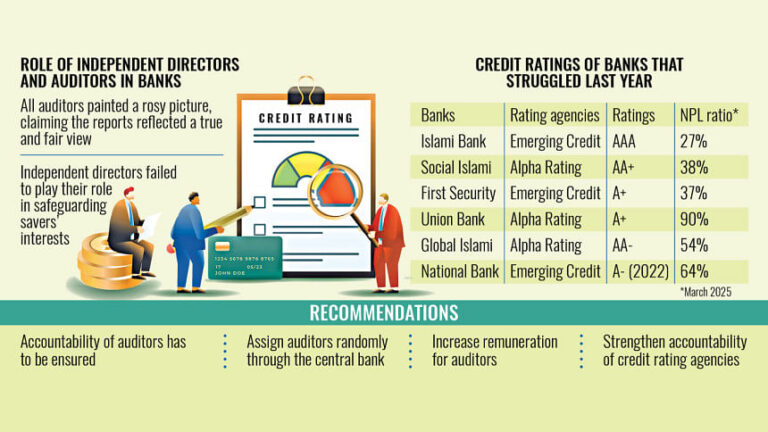

監査の失態の一例がファースト・セキュリティー・イスラミ銀行だ。同行は昨年、深刻な資金難により預金者への支払いを怠った。しかし、過去10年間、同行は長期信用格付け「A」、短期信用格付け「ST-2」を取得していた。

同銀行のウェブサイトによれば、「A」格付けは財務上の義務を履行する高い能力を反映しており、「ST-2」短期格付けは優れた業績を意味する。

これらの格付けは エマージング・クレジット・レーティング・リミテッド. によって発行されました。

銀行の財務状況が悪化しているにもかかわらず、監査役のシャフィク・バサク氏は、 しかし翌年、銀行の危機が表面化すると、同じ監査法人が4900億タカの引当金不足を理由に、2024年について限定的意見、つまり「不適切」な意見を出した。

両監査法人への連絡は失敗に終わった。電話は応答がなく、銀行の監査に関するメールも返信がなかった。

エマージング・クレジット・レーティング社のジャマルディン・アハメド会長は、格付けには距離を置き、問い合わせは経営陣に委ねるとした。また、NKAモービン執行会長も、ファースト・セキュリティー・イスラミ銀行の件について具体的なコメントを控えた。

格付けは過大、リスクは隠蔽

監査人は銀行の財務諸表を検証する義務があり、信用格付け機関は主に監査報告書に基づいて評価を行います。理論的には、これら2つのチェックによって銀行の健全性を明確に把握できるはずです。

しかし実際には、ファースト・セキュリティーの事件で見られたのと同じ問題のあるパターンが、ナショナル・バンク、ソーシャル・イスラミ・バンク、イスラミ・バンク、ユニオン・バンク、グローバル・イスラミ・バンクなど他の銀行でも発生している。

長年にわたり、これらの金融機関は不良債権の山を抱えながらも、好意的な監査報告書と高い格付けを得ていた。問題は昨年の政権交代後に初めて明るみに出た。

同国最大のシャリア法に基づく貸金業者であるイスラミ銀行は、物議を醸しているSアラム・グループと関係のあるダミー会社に資金を流すなど、大規模な不正融資で注目を集めた。

しかし、監査報告書も信用格付けも問題の規模を反映していませんでした。

実際、イスラミ銀行は、深刻な内部的弱点の証拠があるにもかかわらず、信用機関から最高の格付け「AAA」を受けています。

エマージング・クレジット・レーティング社は、イスラミ銀行とナショナル銀行の格付けも担当しました。ユニオン銀行はアルファ・レーティングから「A」の格付けを受け、グローバル・イスラミ銀行は「AA-」、ソーシャル・イスラミ銀行は「AA」の格付けを受けました。

これら3つの銀行は、アワミ連盟政権の崩壊後、預金者に資金を返還するのに苦労した。

アルプハ 評価への電話連絡は失敗しました。7月16日に送信したメールも昨日時点で返信がありません。

カーン・ワハブ・シャフィック・ラーマン 同社シニアパートナーのモハメッド・シャヒード氏は、懸念を表明しなかった理由について問われると、監査期間中は融資は定期的に行われていたが、後になって機密扱いになったと述べた。

「我々は日々の業務を監査しているわけではない。適切な報告は銀行の責任だ」と彼は述べた。監査人の限界を認めつつも、「組織的な支援なしに監査人だけでは警告を発することはできない」と付け加えた。

それほど独立していない

独立取締役は預金者および一般顧客の利益を代表することが求められています。彼らは内部情報にアクセスでき、取締役会の誠実性を確保する上で重要な役割を担っています。不正行為があった場合は、バングラデシュ銀行に報告することが求められています。

その義務を果たせないのであれば、辞任は一種の抗議となる可能性がある。しかし、今では多くの取締役が、取締役会の指示に従うよう圧力をかけられていたと述べている。

独立監査人の不手際に関して、デイリー・スターはジャナタ銀行の会長であり独立取締役でもあるジャマルディン・アハメド氏に連絡を取った。

ジャナタ銀行はかつてバングラデシュで最も評判の高い金融機関の一つだったが、アノンテックスとクレセント・グループが関与した一連の融資詐欺により財務状況が悪化し始めた。

前政権下での自身の役割について問われると、同氏は「我々は中央銀行に何度も異議を申し立てたが、規制当局は行動を起こさなかった」と述べた。

名前を挙げるように言われると、彼は何も思い出せないと答えた。

上場銀行については、バングラデシュ証券取引委員会(BSEC)が財務報告書の審査を担っている。この監督体制も不十分であることが判明した。

BSECの広報担当者アブル・カラム氏はデイリー・スター紙に対し、同委員会の規制範囲は現在の能力を超えていると語った。

しかし、一部の問題はすでに監査法人を規制する財務報告評議会(FRC)に付託されており、独立取締役の一部は交代したとも述べた。

説明責任を怠ってはならない

バングラデシュ公認会計士協会(ICAB)のNKA・モビン会長は、監査人をリスク管理における「第4の防衛線」と表現した。

同氏は、監査人は包括的なチェックではなく、専門的な判断とサンプルに基づく評価に頼る国際基準に従っていると述べた。

監査中に指摘された問題は、通常、バングラデシュ銀行の規制に従って解決されます。

たとえば、貸倒引当金は通常、銀行、監査人、中央銀行の三者会議を通じて決定され、IFRS 9 基準よりも規制ガイドラインに基づいて決定されることが多いです。

モビン氏は、前政権下では資産評価は国際的な基準ではなく、規制当局の指示に従って行われていたと述べた。「現政権下では、監査人はより独立して業務を行い、国際的なベストプラクティスに従うことができる」と同氏は述べた。

ICABは監査法人を監督し、その業務を審査し、必要に応じて罰則を科します。懲戒処分には、警告、資格停止、会員資格の剥奪などが含まれます。

バングラデシュ証券市場アカデミーの理事長であり、バングラデシュ銀行経営研究所(BIBM)の元局長であるトゥフィック・アフマド・チョードリー氏は、説明責任の必要性を強調した。

「政府は旗振り役の説明責任を果たさなければなりません。そうでなければ、監査や格付けに費用を支払っているにもかかわらず、国民は公正な判断を受けられなくなってしまいます。」

彼はさらに、先進国では投資家や貯蓄者が財務上の意思決定を行う際に監査報告書や格付け報告書を頼りにしていると付け加えた。適切な監督が確保されない限り、これらのサービスは本来の目的を達成できないだろう。

チョードリー氏はまた、監査・格付け会社の報酬改善も求めた。「現在、監査・格付け会社は規制要件を満たすためだけに、非常に低いコストで監査・格付け業務を行っています」とチョードリー氏は述べた。

FRCのモハンマド・サジャド・ホセイン・ブイヤン委員長は、FRCとバングラデシュ銀行がそれぞれ経営難に陥った銀行の監査人の役割を調査していると述べた。

同氏は、調査は1カ月以内に終了し、その後措置が取られると予想している。

Bangladesh News/The Daily Star 20250722

https://www.thedailystar.net/business/economy/news/auditors-rating-agencies-fail-forecast-banking-woes-3944816

関連