[Financial Express]言うまでもなく、経済はどの時点においても、国内総生産(GDP)の観点から、前進、後退、そして停滞の3つの状態を持つ。周知の通り、前者は成長、後者は不況、そして後者は停滞と定義される。これらの呼称はすべて、GDP成長率、インフレ率、そして雇用率という3つの要因と関連している。理想的なゴルディロックス状態とは、GDP成長率がプラス、失業率が低下し、インフレ率が上昇しない状態を指す。最近の新聞報道によると、バングラデシュ経済は非常に不安定で、長期間にわたり、この3つのいずれにも当てはめることのできない状況にあるようだ。経済が成長の勢いを取り戻しそうに見えるまさにその時、マクロ経済変数の変動が顕在化し、停滞あるいはそれ以上の事態へと転じる。以下は、現在蔓延している経済が活発な停止状態にあるという感覚の背景となる。

賃金労働者による送金の流入は安定しているだけでなく、昨年の同時期と比べて増加している。7月の賃金労働者による送金総額は24億7,000万ドルで、昨年の同月は19億1,000万ドルだった。現在の会計年度の最初の2か月である7月と8月では、送金額は18.40%増加した。9月には、バングラデシュが受け取った26億9,000万ドルは過去5番目に高い月間流入額となり、昨年9月の24億ドルから前年比11.7%以上増加した。送金収入の増加は、慢性的な外貨不足の中で複数のマクロ経済的課題に取り組んでいる経済に、待望の休息をもたらしている。しかし、この好ましい展開は、送金が経済のパフォーマンスとは何の関係もないため、経済自体の功績ではない。送金は無関係であるため、経済成長とは独立して変動する。そうは言っても、送金として受け取った外貨が経済成長に大きく貢献していることは指摘しておかなければならない。また、財政政策と金融政策が送金増加の傾向を持続させているという功績も認めなければならない。送金額に2.5%の現金インセンティブを上乗せする措置は、賃金労働者が公式ルートで収入を送金することを奨励するのに効果的であった。送金額に対する所得税免除もインセンティブとして機能している。金融面では、2025年5月からバングラデシュ銀行が市場ベースの外国為替レートを導入したことで、レートをカーブ市場の為替レートやフンディを通じて利用できる為替レートに合わせることができるようになった。米ドル安に伴い、バングラデシュ銀行は市場からドルを買い始め、現在までに商業銀行から約20億ドルを買い入れている。これにより為替レートは十分に高く維持され、賃金労働者が公式ルートで送金するのを促している。中央銀行が米ドル買い介入を行っていなければ、為替レートは現在の1ドル121~125タカではなく、115タカ程度だったかもしれません。市場からのドル買いは、外貨準備高の増加にもつながり、バングラデシュ銀行の推計では314億3000万ドル、IMFのBPM6推計では265億5000万ドルとなっています。バングラデシュ銀行によるドル買いは、民間銀行の流動性を高めるという追加的な効果ももたらしました。

現在の会計年度において送金は増加傾向にあるものの、外貨獲得のより大きな割合を占める輸出は浮き沈みを経験しており、懸念を引き起こしている。バングラデシュの商品輸出は、最大の外貨獲得源である既製服(RMG)の成長がマイナスだったため、9月に前年比4.61%減となった。昨年9月の受取額36億2000万ドルは、昨年9月の受取額38億ドルを下回った。月次輸出の減少は、現在の会計年度(2025~2026年)が好調なスタートを切った後、2か月連続で発生した。7月には輸出が約25%の力強い2桁成長を記録し、収益は47億7000万ドルに達した。アナリストによると、7月の好調な業績は回復力を反映している一方、8月と9月の減速は、世界的な需要の変動の中でバングラデシュの輸出部門が直面する課題を浮き彫りにしている。しかし、RMG輸出に対する主な制約は、トランプ政権による20%の関税導入後、アメリカのRMGバイヤーがRMGを購入する意欲を失っていることである。関税率の低いベトナムが、アメリカのバイヤーにとって代替の輸出先となっていることが懸念されている。一方、バングラデシュの非伝統的市場へのRMG輸出は、主要経済国における根強い世界的な需要の弱さと経済の不確実性を反映して、現在の会計年度の第1四半期に低迷した伸びを記録した。RMG以外の輸出品目は、現在の会計年度の第1四半期にまちまちの結果を示した。皮革および皮革製品の売上高は3億1,974万ドルで、前年同期比10.62%増だったが、皮革製履物の輸出は、世界市場における価格設定と競争力の課題を反映して、9.8%減少した。新聞報道によると、衣料品やその他の輸出業者が競争力を獲得できるようにするため、政府は輸出業者による現地調達に対する付加価値税(VAT)の免除を検討している(The Financial Express、2025年10月12日)。

新聞報道によると、バングラデシュの経常収支黒字は増加しており、2025年8月の数値は前月比でほぼ倍増の5億ドルに達した。黒字は、送金の増加と輸入額の減少によるものだ。輸入額は2025年4月に64億9,000万ドルに減少し、3月の67億1,000万ドルから3.25%減少したと報告されている。機械の輸入は前年比で約25.50%減少した。バングラデシュ銀行によると、2024年度の機械輸入額23億4,000万ドルに対し、2025年度はわずか17億5,000万ドルにとどまり、25.41%の減少となった。 (ボニク・バルタ紙、2025年8月4日)同期間に中間財の輸入量は6.26%減少し、原材料向け信用状(L/C)の開設数は0.5%減少した。機械、中間財、原材料の輸入量の減少は、経済への投資の弱体化を示しており、ひいては成長率の低下につながっている。輸入量の減少には食料品も含まれる。上記のベンガル日刊紙によると、食料品輸入向けの信用状(L/C)の開設数はここ数ヶ月で大幅に減少している。

上記の投資関連輸入の説明は、銀行および金融機関からの投資のための借り入れ状況によって裏付けられている。上記ベンガルの日刊紙によると、企業および産業の新規投資のための借り入れはほぼ停滞している。バングラデシュ銀行の数字によると、民間部門の銀行融資は今年6月に最低を記録した。7月には、企業および産業向けの銀行融資はマイナス領域にあった。6月の民間部門向け銀行融資は17.47兆タカであったが、7月には17.40兆タカに達した。インフレ対策として、バングラデシュ銀行は前会計年度の民間部門融資の伸びの上限を9.8%に設定した。目標に対して、達成率はわずか6.5%だった。今年度に設定された民間部門信用成長率7.2%という控えめな目標は、会計年度第1四半期の借り入れ実績から判断すると、達成できそうにない。投資目的の機械等の輸入と企業・産業の借入水準の低さを踏まえると、民間部門への投資は成長に寄与していないと結論付けられる。言うまでもなく、これは雇用市場に影響を及ぼしている。

年次開発計画(年次開発計画)に基づく公共部門投資も低迷している。新会計年度の最初の2ヶ月間の年次開発計画実施率はわずか2.57%にとどまり、官僚機構の慢性的な停滞を物語っている。その他の制約要因の一つとして、歳入の不振が挙げられる。今会計年度8月までの歳入目標は3,088億9,000万タカであったが、実際には2,715億2,000万タカにとどまっている。歳入不足は慢性化しており、当面解消の見込みは薄い。これが公共部門投資のための財政余地を圧迫している。

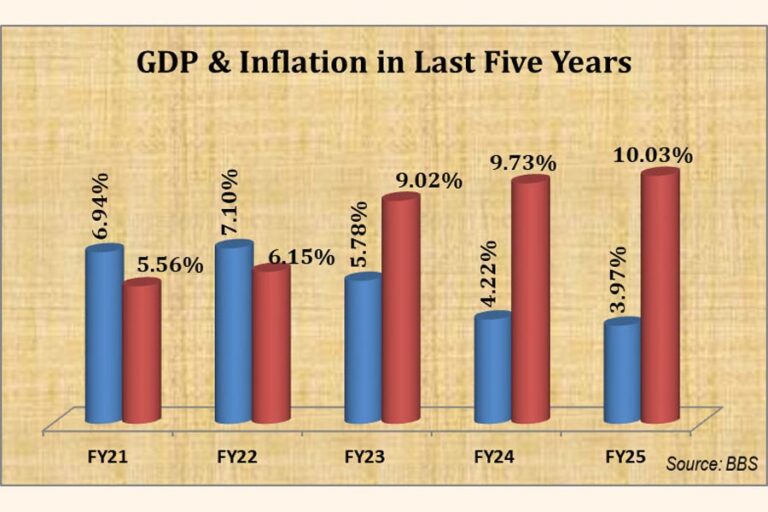

インフレに関するニュースは、喜ばしいものではありません。過去1年間、インフレ率は9%前後で推移し、依然として低迷しています。昨年9月のインフレ率は8.36%と、8月の8.29%から0.07%上昇しました。昨年度の同時期のインフレ率は9.92%でした。中央銀行の銀行向け貸出金利(レポ金利)を5%から10%に引き上げ、商業銀行の貸出金利を6%に規制緩和するなど、緊縮的な金融政策が実施されているにもかかわらず、金融政策を通じてインフレ率を目標水準の5.5%まで引き下げることは今のところ成功していません。

現在の予算では、赤字をGDPの3.6%に縮小することが提案されている。予算演説で財務顧問は、タカがドルに対して大幅に下落したため対外融資の元本および利子の支払いにかかる支出は増加するものの、2026年度全体の予算赤字は許容できるレベルになると確約した。予算で描かれたこの楽観的なシナリオに対し、現実はこうだ。バングラデシュの債務対GDP比は過去10年間で11%近く上昇し、2025年度には37.62%に達した。IMFは、この比率が2025年末までに40.03%に達する可能性があると予測している。税収対GDP比はわずか7.4%前後で推移しており、同国は引き続き国内収入の創出よりも借入に大きく依存している。 2025年度の債務対GDP比37.62%のうち、約21.52%は国内資金(銀行および貯蓄証書)によるもので、16.10%は外国金融機関によるものでした。この現実を踏まえると、債務対GDP比を36.2%にまで引き下げることはまさに奇跡と言えるでしょう。前述のベンガル日刊紙によると、当会計年度の最初の2ヶ月間で、外国からの借入金の約89%が債務返済に充てられました。(ボニク・バルタ紙、2025年9月29日)

パンデミック以前、バングラデシュ経済は8%という高い成長率を記録しており、当局の傲慢さを考慮すれば6%以上と妥当に推定されていた。パンデミックによる景気後退の影響で、2021年度の成長率は3.7%に低下し、そこからの回復は、まず世界的なサプライチェーンの混乱、続いてウクライナ戦争の経済的ショックによって鈍化した。2025年度末のGDP成長率は4%未満であったにもかかわらず、2026年度予算では5.5%の成長率が目標とされている。世界銀行は最新の「バングラデシュ最新情報」で、今年度のGDP成長率を4.8%と推定し、来年度は6.3%に上昇すると予想している。楽観的な報告書では、「実質GDPは2026年度に4.8%増加すると予測されている。これは2025年度からは改善するが、過去10年間の平均である6.3%を下回る」とされている。この増加は、インフレ圧力の緩和に伴う民間消費の緩やかな回復に支えられると見込まれている。投資について、世界銀行の最新報告書は、民間投資の伸びは「2026年度には1.9%までわずかに回復すると予想されるが、過去10年間の平均である7.4%を大きく下回る」と述べている。最新報告書は、国政選挙をめぐる政策の不確実性が根強く、銀行セクターの脆弱性が民間セクターの活動を圧迫する可能性が高いと警告している。同様に、「公共投資の伸びは、選挙を控えていること、そして当局が開発プロジェクトをより慎重に実施する意向があることから、低迷する可能性が高い」と付け加えている。報告書では、予測される成長を損なう可能性のあるマイナス面も言及されており、その中には、銀行部門のさらなる弱体化、選挙をめぐる政治的不安定性の高まり、改革実施の不足、政策の不確実性による国際貿易の混乱、インフレの継続、エネルギー供給の制約などが含まれている。

銀行部門の改革は一部しか開始されていない(不振銀行5行の合併、取締役会の再編、中央銀行の独立)という事実を除けば、暫定政府のレームダック状態もあって、残りのマイナス要因はすべて現実のものとなる可能性が高い。この可能性が高いため、世界銀行の推定と予測は非常に問題が多い。世界銀行の最新情報が公表されてから1週間後、ファイナンシャル・エクスプレスはバングラデシュ統計局(BBS)のデータを引用し、実質GDP成長率が第4四半期(4~6月)には3.35%に、第3四半期の4.86%、第2四半期の4.48%から低下したことを示した(フィナンシャル・エクスプレス、2025年10月10日)。これは、マクロ経済変数が一致していないため、世界銀行が使用するものも含め、すべての賭けが外れていることを意味する。政策が政治的真空状態では策定できないのと同様に、予測が合理的に現実的になり得るのは、政治的に確実な状況においてのみである。これは、政権移行期に予測や推計を行うことが不可能であることを意味するものではありません。こうした試みは、機関や専門家の存在を正当化するために行われることもありますが、重要なのは、それらの価値は茶葉の模様を占う程度のものに過ぎないことを忘れてはなりません。

近年の成長率低下、雇用機会減少(300万人の新規失業者)、そしてインフレの継続が重なり、バングラデシュの貧困状況は悪化している。世界銀行(世界銀行)の最新情報によると、極度の貧困は今年、現在の7.7%から9.3%に増加する可能性がある。同予測では、2026年度の絶対的貧困率は0.7%増加し、貧困率は21.2%に達する可能性がある。BBSが推定した今年度貧困層の割合は19.2%で、世界銀行の数字に近い。最近実施された調査に基づく権力と参加に関する研究(PPRC)の推定では、この数字は28%と、9.3%増加している(ボニク・バルタ、2025年10月8日)。増加の規模については一致した見解はないかもしれないが、3つの情報源はいずれも、近年の貧困削減の成功とは裏腹に、貧困発生率が増加していることを指摘している。

まとめると、実質GDP成長率は4.6%を記録しているにもかかわらず、バングラデシュ経済は比喩的に言えば「生き生きとした停止状態」にあると言えるでしょう。この状態では、経済は目に見えて活発ですが、内部的には緊張を抱えています。8.4%という高いインフレ率は家計の購買力を低下させ続け、経済成長の恩恵を弱めています。主要なマクロ経済指標は勢いを示唆しているものの、大多数の人々の日常生活は停滞、さらには生活水準の悪化を反映しています。失業率の上昇と賃金の上昇が生活必需品の価格上昇に追いついていないため、中流階級と貧困層は大きな打撃を受けています。財政余地が限られているため、政府はケインズ流の「景気刺激策」を採用して民間投資の不足を補い、失業者のための雇用を創出することができません。これは、経済が完全な危機に陥っているわけでもなく、力強い回復期にあるわけでもなく、前進と構造的惰性の間で宙吊りになっているというパラドックスを生み出しています。インフレ対策と生産性向上のための的確な介入がなければ、この脆弱なバランスはより深刻な経済ストレスへと傾き、スタグフレーションリスク、あるいはスタグフレーションの初期段階へと発展する可能性があります。言い換えれば、バングラデシュ経済は成長とインフレのミスマッチに陥っており、生産の拡大ペースは緩やかである一方、物価上昇によって実質所得が目減りしています。厳密に言えば、GDPは緩やかではあるものの伸びているため、これはスタグフレーションではありません。しかし、インフレの持続と失業率の上昇、そして成長の鈍化は、バングラデシュ経済が新たな局面、すなわちスタグフレーションの初期段階に直面していることを示唆しています。

hasnat.hye5@gmail.com

Bangladesh News/Financial Express 20251016

https://today.thefinancialexpress.com.bd/views-opinion/bangladesh-economy-a-case-of-incipient-stagflation-1760545141/?date=16-10-2025

関連