[Financial Express]業績好調の銀行は、9月までの9カ月間で前年比で減少した純利息収入を、国債投資からの収益増加で相殺した。

市場金利の上昇により、貸出機関は前年同期比で利息収入が増加しましたが、預金者や他の貸出機関への利息支払も同様の理由で増加しました。その結果、利息収入と利息費用の差額は縮小しました。

財務報告によると、BRAC銀行、パバリ銀行、シティ銀行、プライム銀行、イースタン銀行、ジャムナ銀行、バンク・アジアは、経営効率、良好なガバナンス、国民の信頼から生まれた不良債権の比較的低い水準と強力な預金に支えられ、1月から9月にかけて健全な利益を上げた。

今年9月までの9か月間で、BRAC銀行が153億6000万タカと最高の利益を計上し、これにパバリ銀行が91億1000万タカ、シティ銀行が72億2000万タカ、プライム銀行が61億4000万タカ、イースタン銀行が58億5000万タカで続いた。

同じ時期に、一部の銀行は、2024年の政権交代後に表面化した資産の質の悪さと大量の不良債権により巨額の損失を計上し、多額の引当金を積み立てることを余儀なくされた。

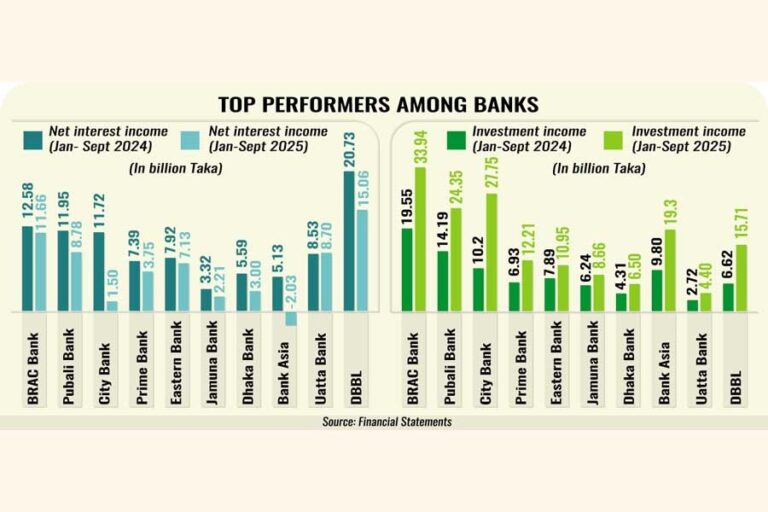

BRAC EPL株式ブローカーの調査責任者、サリム・アフザル・シャウォン氏は、余剰資金を持つ金融機関は賢明にもその資金を国債や国債に投資し、それらの投資から大きな利益を得ていると述べた。

同氏は「経済の不確実性が続く中、民間部門の融資需要は弱いままだったため、流動性の高い銀行は余剰資金をリスクのない国債に投資することを好み、大きな利益を得た」と述べた。

一部の貸し手は、国債からの利息収入に加え、利回りが低下している間に国債を流通市場で売却することでキャピタルゲインも享受していた。

昨年8月の政変後の継続的な経済減速により、過去数か月間に投資機会は縮小した。

民間部門の信用の伸びは今年8月には6.35%と、前月の6.52%から鈍化し、景況感の弱まりと融資条件の厳格化を反映している。

「業績のよい銀行は、市場での優れた評判のおかげで、常に営業コストを抑え、比較的低コストで資金を調達することができ、それによってより高い利益を上げることができた」とロイヤル・キャピタルの調査責任者、アクラムル・アラム氏は語った。

例えば、BRAC銀行は多額の投資収益に支えられ、今年9月までの9か月間で153億6000万タカという過去最高の利益を報告した。

1~9月の投資収益が前年比74%増となった一方で、純利息収入は同期間に7%減少したため、利益は2024年の銀行の通期利益を上回った。

バンク・アジアは、今年1月から9月までの純利息収入が20億3000万タカの赤字となった。しかし、同時期には投資収益がほぼ倍増の193億タカに達したため、35億1000万タカの利益を確保した。

アラム氏は、信用のある銀行でも、弱い銀行からの預金の移行が見られたと述べた。

「不良債権が減った銀行は、国債への投資を増やすことができた。リターンはリスクフリーで、引当金を積む必要もなかったため、利益成長の確保につながった」と同氏は付け加えた。

例えば、イースタン銀行は資産の質に重点を置いた結果、今年9月末の不良債権比率が3.07%と、業界平均が6月まで27%を超えていたのに対し、同行は最も低い水準にとどまった。

「われわれは常に、規制の枠組みの中で慎重に事業を運営することに重点を置いてきた」とイースタン銀行のマネジングディレクター、アリ・レザ・イフテカール氏は木曜日の声明で述べた。

成績の悪い人

グローバル・イスラミ銀行、IFIC銀行、ソーシャル・イスラミ銀行は、引当金の増加と純金利マージンのマイナスにより、今年1月から9月にかけて多額の損失を記録した。

2024年の政権交代後に実際の財務状況が明らかになったように、これらの銀行は資産の質の低下に苦しんでいます。

不正な融資慣行により、銀行の巨額投資は不良債権化したが、銀行は不良債権に対して適切な引当金を維持できなかった。

IFIC銀行は、今年9月までの9か月間で180億6000万タカの損失を計上したと報告した。同銀行のこの期間の純利息収入は161億6000万タカの赤字で、前年同期は7億タカの利益だった。

「銀行が多額の不良債権を抱えると、そこから利息収入を得ることができません。さらに、不良債権引当金を利益から差し引かなければならず、最終損益に悪影響を及ぼします」と、ロイヤル・キャピタルのアクラムル・アラム氏は述べた。

グローバル・イスラミ銀行は、巨額の不良債権により、今年9月までの9か月間で223億5000万タカという記録的な損失を計上したと報告した。これは上場銀行の中で最大の損失であり、同行は不良債権に対する多額の引当金を計上しなければならなかった。

同銀行は昨年の同時期に4億2500万タカの利益を報告していた。

これらの銀行の業績が劇的に変化したのは、前政権の政治力を利用して銀行が隠蔽していた不良債権が昨年明るみに出たためである。

グローバル・イスラミ銀行のバランスシートは、3年前に42億5000万タカを調達して株式市場に参入した時点では、堅調に見え、問題の兆候は見られませんでした。しかし、中央銀行の不良債権対策強化により、同銀行は不良債権の実態を公表せざるを得なくなり、引当金の必要額が増加しました。

銀行部門を規律するため、グローバル・イスラミ銀行やIFIC銀行などの政治的影響力を持つ銀行の取締役会も再編された。

babulfexpress@gmail.com

Bangladesh News/Financial Express 20251031

https://today.thefinancialexpress.com.bd/stock-corporate/top-banks-inherent-strengths-drive-profit-growth-in-jan-sept-1761843725/?date=31-10-2025

関連