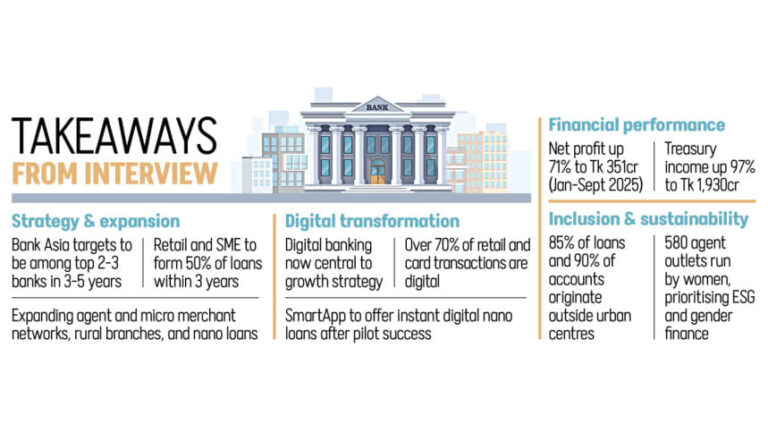

[The Daily Star]バンク・アジアは、今後数年間にわたり、個人向け融資および中小企業向け融資の拡大を加速し、国内外でのプレゼンスを強化し、代理店ネットワークを拡大し、デジタルイノベーションを主導していく計画です。今後3年以内に、中小企業向け融資および個人向け融資をポートフォリオ全体の少なくとも50%に拡大したいと考えています。

これを実現するために、バンク・アジアは統合的なアプローチを通じてビジネス・エコシステムを構築しています。同時に、責任ある事業拡大を確実にするために、リスク管理と信用モニタリングの枠組みを強化しています。

「当社は、実績があり、堅固な事業基盤を持つ強力で評判の良い顧客に重点を置くとともに、既存の企業ポートフォリオの限界口座を綿密に検討し、早期の警告信号に対処するための的を絞った措置を講じています」とバンク・アジアPLCのマネージング・ディレクター、ソハイル・RK・フセイン氏は述べた。

彼は、銀行の設立26周年を記念したデイリー・スター紙のインタビューでこの計画を明らかにした。銀行は1999年11月27日に業務を開始した。

バンク・アジアに入社する前に2つの大手民間商業銀行を率いていたフセイン氏は、同行は融資承認と借り手の事業基盤との整合性を強化し、融資が意図通りに利用されることを確実にするために融資実行後の監視をより重視していると述べた。

同氏は「最終的に、われわれの目標は明確だ。資産の質を守り、バランスのとれた強靭な融資ポートフォリオを維持しながら、真の成長潜在力を持つセクターを支援することだ」と述べた。

バンク・アジア四半期報告書によると、2025年9月時点での融資および前払金は28,908億タカ、預金およびその他の口座の合計は44,615億タカだった。

この民間商業銀行は、現在の会計年度の1月から9月までの期間に35億1千万タカの純利益を記録し、2024年の通年の利益を上回りました。利益の急増は、財務業務の強化、コスト効率の改善、税金費用の削減、融資とデジタルの優先順位の戦略的転換によって推進されました。

フセイン氏は、同銀行は今後3~5年以内に、規模や収益性だけでなく、効率性、資産の質、ガバナンス、資本の強さ、持続可能性、包括性においても、バングラデシュのトップ2~3の銀行の地位を確立することを目指していると語った。

同行は中小企業向け融資と個人向け融資への「意図的な戦略的シフト」を進めており、今後3年以内にこれらのセグメントが融資総額の少なくとも半分を占めるよう目指している。同氏は、これらのグループはより持続可能な長期成長とより分散されたリスクプロファイルを提供すると述べた。

この移行をサポートするために、貸し手は市場でのポジショニングを強化し、顧客のニーズに合わせて製品を再設計し、チームを再編成し、社内配信チャネルを強化しています。

当社は、イノベーションとデジタル変革をリードし続けながら、新しい支店、代理店ネットワーク、海外オフィスを通じて、国内外でのプレゼンスをさらに拡大する予定です。

同氏は、金融包摂、ジェンダーに配慮した金融、環境・社会・ガバナンス(ESG)慣行の推進が今後も同社の事業の中核となると述べた。

「本質的に、バンク・アジアは、テクノロジー主導型、顧客中心型、持続可能、ガバナンスがしっかりした、包括的な金融機関を目指し、すべてのステークホルダーにとって永続的な価値を創造します。」

フセイン氏は、銀行は今後も引き続き代理店銀行業務と小規模商人ネットワークを全国に拡大し、特に農村地域に重点を置いていくと述べた。

バンク アジアは、全国 64 地区に 5,000 以上の代理店支店を持つ代理店銀行ネットワークを確立し、遠隔地やサービスが行き届いていない地域でも銀行サービスに簡単にアクセスできるようにしています。

同氏はさらに、サービスをさらに顧客の玄関口まで広げるために、小規模小売業者のチャネルを革新し、これまでに28,800以上の小規模小売業者を参加させてきたと付け加えた。

「当社の農村部における存在感の高さ(農村部の代理店が89%、農村部の口座が90%、農村部の預金が83%、農村部の融資が85%、女性による口座保有が64%)は、当社が代理店バンキングを通じて金融包摂に注力していることを示しています」と同氏は述べた。

約580の代理店店舗は女性が所有している。

「地方支店・出張所の開設を増やし、CMSE(中小零細企業)や農業従事者のお客様向けに、お客様に合わせた預金商品に加え、小口・マイクロ・ナノローンも導入する予定です」と氏は述べた。「また、融資、口座開設、送金手続きのデジタル化を進め、保険連動型送金商品といった価値ベースの商品も開発しています。」

デジタルバンキングはバンク・アジアの成長戦略の中核を成しています。カード取引と小売取引の70%以上が現在デジタル化されており、バンク・アジア・スマートアプリは多くの顧客にとって主要な銀行チャネルとなっていると、彼は付け加えました。

インタビューの中で、フセイン氏は金融セクターの課題についても語った。彼にとって、ガバナンスの弱さは依然として最も深刻な懸念事項の一つである。「長年にわたり、監督の甘さ、不当な影響、政治的介入、そして不十分なリスク管理慣行が、多くの銀行や金融機関の健全性を弱めてきました。」

「第二に、これまでの緩い融資分類と寛大な債務返済猶予政策により、銀行は不良債権の真の規模を過小評価することができました。暫定政権下で中央銀行が規制を強化したことで、真の姿が明らかになりました」と彼は述べた。

フセイン氏はまた、自身の銀行の不良債権比率(NPL)の上昇についても語った。

同氏は、バンク・アジアの不良債権残高は2桁を超えたものの、同行は強力な引当金バッファーを維持していると述べた。貸倒引当金は367億9000万タカで、引当金の充足率は86.39%に改善した。

不良債権の増加は、主に厳しい経済環境によるものです。顧客は、長引く国内景気の減速に加え、新型コロナウイルス感染症や最近の地政学的混乱といった外的ショックにも苦しんでいます。2025年4月1日に導入された厳格な融資分類規則も、一時的な急増の一因となっています。

同氏は、銀行は規律あるアプローチを取っていると述べた。

当社は恣意的な債務再編を避け、資本注入、追加担保、そして適切な返済計画の策定を強く求めました。また、必要に応じて訴訟提起や資産差押えなど、法的措置も講じています。これらの是正措置により、来年までに不良債権比率は低下し、貸出残高は大幅に改善すると見込んでいます。

Bangladesh News/The Daily Star 20251127

https://www.thedailystar.net/business/news/bank-asia-ramps-retail-sme-drive-bets-digital-banking-4044506

関連