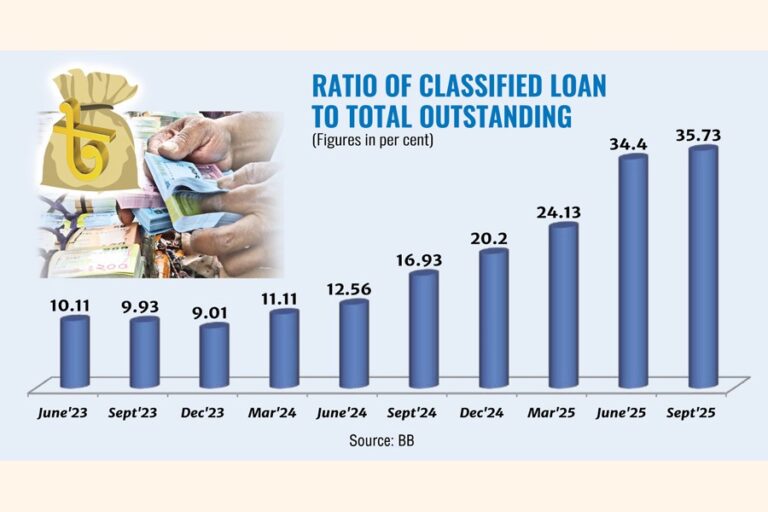

[Financial Express]バングラデシュの銀行セクターは現在、その安定性と将来の成長に重大な脅威をもたらす重大な課題、すなわち不良債権(NPL)の急増に直面しています。この危機の要因は複雑かつ多面的であり、金融機関と経済全体を守るためには、これらの問題に積極的に取り組むことが不可欠です。

不良債権問題の深刻化の根底には、信用リスク評価プロセスの脆弱さがあります。多くの場合、借り手の能力やプロジェクトの実現可能性を徹底的に評価することなく融資が承認されています。こうした綿密な審査の欠如は融資の健全性を著しく損ない、融資対象プロジェクトの持続可能性と銀行のステークホルダーに対する責任について懸念を引き起こしています。経済の回復力がますます重要になる中、銀行は避けられない債務不履行を防ぐために、信用評価に関する厳格な基準を導入することが不可欠です。

さらに、融資決定における政治的影響も無視できません。実力ではなく個人的なコネに基づいて融資を行う「指示型融資」の慣行は、非効率性と高リスクを助長する環境を生み出します。こうした手段で資金を調達する借り手は、しばしば責任感が薄れ、債務不履行率の上昇に寄与していると感じています。こうした傾向は、金融機関に対する国民の信頼を損なうだけでなく、金融機関の基盤となる公平性と責任の原則を蝕んでいます。

問題を複雑化させているのは、司法制度、特に金融専門裁判所における法的回収プロセスの遅さです。長期にわたる法的手続きは、債務不履行者がその遅延につけ込み、銀行の回収努力を阻害することを可能にします。効率的な司法制度は、タイムリーな融資回収を促進するはずですが、既存の非効率性が迅速な返済を阻害し、融資の繰り延べや帳消しが常態化する文化を醸成しています。こうした慣行は、報告された不良債権数を一時的に減少させるかもしれませんが、誤った安心感を生み出し、最終的には長期的なリスクを悪化させます。

銀行におけるコーポレートガバナンスの弱さは、不良債権危機をさらに深刻化させています。融資承認に関する監督体制の不備は、不正な融資慣行を助長し、銀行セクター内に不必要なリスクを蔓延させる原因となります。さらに、多額の融資が特定の借り手グループに集中することで、脆弱性が高まります。これらの借り手が債務不履行に陥った場合、その影響は当該銀行だけでなく、経済全体を不安定化させる可能性があります。

不良債権問題への取り組みを目的とした委員会の設置にもかかわらず、その効果は限定的である。勧告は出されるものの、執行力が不足しているため、真の進展は限定的となることが多い。この危機に対処するには、議論以上のものが必要である。不良債権の根本原因に対処できる構造改革が不可欠である。建設的な対話は不可欠であるが、実行可能な措置と改革へのコミットメントがなければ、こうした努力は単なるレトリックに終わってしまう可能性がある。

こうした課題を踏まえると、バングラデシュは不良債権危機への対応において、現実的に国際的なベストプラクティスを採用できるのかという疑問が生じます。進展の可能性はあるものの、依然としていくつかの障害が残っています。規制枠組みは改善しつつあるものの、まだ国際基準には達していません。司法制度の非効率性は依然として迅速な融資回収を妨げており、政治的介入はより厳格な国際融資慣行の導入を阻害しています。これらの問題は、政策立案者、規制当局、銀行当局による緊急の対応を必要としており、彼らは協力して制度的枠組みを強化し、コンプライアンスを強化する必要があります。

効果的な改革への道を開くために、政府は法制度と銀行制度に深く根付いた非効率性に対処する取り組みを優先しなければなりません。融資回収を迅速化するための法的手続きを簡素化することで、銀行と借り手双方の信頼を回復することができます。融資プロセスへの政治的介入を減らすことで、融資業務の健全性がさらに強化され、金融判断が個人的なコネではなく客観的な基準に基づくものとなるでしょう。

フォレンジック監査は、深刻な水準にまで達する融資不履行の責任者を特定する上で極めて重要なツールです。これらの不履行に寄与する要因を体系的に調査することで、フォレンジック監査は根本的な原因を明らかにし、関連する無能さや不正行為に関する貴重な洞察を提供します。特に銀行セクターの改革が進む中、バングラデシュ銀行が求める厳格な慎重さに基づき、すべての銀行でフォレンジック監査を制度化することが不可欠です。この積極的なアプローチは、誰が責任を負うのか、そして財務管理の不備の背後にある根拠を明らかにするだけでなく、必要な法的措置を裏付ける確かな証拠を収集することにもつながります。このような措置を講じることで、説明責任と透明性の文化を育み、最終的には銀行システムへの信頼を回復することができます。

結局のところ、国際的なベストプラクティスを採用するための基盤がバングラデシュに既に存在していることを認識することが重要です。しかしながら、これらの枠組みを効果的に活用するために必要な制度的能力は依然として不足しています。透明性の向上、堅牢な信用評価手法の導入、そして健全なガバナンス慣行の実施に向けた協調的な取り組みは、銀行セクターのレジリエンス向上に大きく貢献するでしょう。

結論として、バングラデシュにおける不良債権の増加は、緊急かつ包括的な改革を必要とする重大な課題です。システム内の既存の弱点に対処するための、統一的かつ積極的なアプローチの必要性は、これまで以上に明確になっています。説明責任、透明性、そして確立された基準の遵守を重視する環境を醸成することで、バングラデシュは金融問題の荒波を乗り越え、将来に向けて銀行セクターの健全性を強化することができます。今こそ行動を起こす時です。経済の安定は、この行動にかかっています。

ムハンマド・トゥヒドゥル・アラム・カーン博士がマネージングディレクターを務める touhid1969@gmail.com

Bangladesh News/Financial Express 20251203

https://today.thefinancialexpress.com.bd/views-opinion/addressing-the-rising-npl-crisis-1764685366/?date=03-12-2025

関連