[Financial Express]既製服(RMG)企業は、二次市場の成長を促すための新規上場の主なターゲットの一つだが、株式公開に対していかなるインセンティブも提供されていない。

上場の主な目的は税制優遇を受けることであるが、RMG 企業は、上場か非上場かに関係なく、通信会社とタバコ会社を除く他の業界の上場企業に適用される税率よりもはるかに高い税率で税金を支払っている。

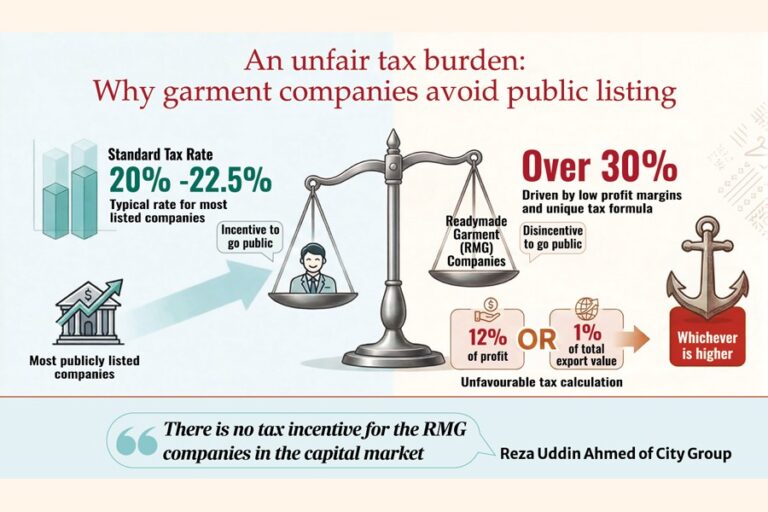

上場企業のほとんどは、払込資本金に応じて20%から22.5%の税率で税金を支払っています。しかし、営利目的のRMG企業の実効税率は30%を超えています。

シティ・グループのエグゼクティブ・ディレクター、レザ・ウディン・アーメド氏はその理由を次のように説明した。

現行の規定によれば、RMG企業は輸出額の1%か利益の12%のいずれか高い方の税金を支払わなければならない。

たとえば、ある会社の輸出額が 100 タカの場合、得られた利益の 12 パーセントが 1 タカを超えない限り、銀行は輸出収入から 1 タカを差し引きます。

運営と管理にかかるすべての費用を差し引くと、ほとんどの企業の税引前利益は3タカ以下であることがわかります。つまり、利益に対する税金は0.36タカとなり、輸出額に基づいて計算される税金よりも低くなります。

したがって、源泉税1%は確定申告で精算されます。その場合、実効税率は33.33%となります。

「つまり、資本市場においてRMG企業に対する税制優遇措置はない。これが、企業が株式公開を躊躇する主な要因の一つだ」とアハメド氏は述べた。

しかし、企業が4%の利益を確保した場合、最終的な税率は25%になる。

RMG 企業の実効税率は、利益が上がれば下がります。

「現実には、RMG企業の大多数は損失を出しています。利益を上げているのはほんの一握りの企業だけです」とアハメド氏は述べた。

RMG 企業が受け取る権利のある現金インセンティブは収入とみなされる可能性がありますが、それを得るのは困難です。

輸出志向の企業には、輸出額に対して1.5%以上のインセンティブが提供されます。

しかし、そのようなインセンティブは、生産や地元産の原材料の使用において付加価値があったかどうかなど、さまざまな要因に依存します。

しかし、RMGメーカーはバイヤーが選択した国から輸入した原材料を使用しなければならないため、ほとんどの場合、現金インセンティブを申請できません。

さらに、製造業者は長いプロセスと監査を完了するとインセンティブを申請できると、ビトピ・グループの最高財務責任者、モルシェドゥル・ホック氏は述べた。

「優遇措置の申請者も非常に多く、優遇措置の実現には約3年かかります」とホーク氏は述べた。また、下請けで事業を行っている企業は輸出優遇措置を受けることができない。

つまり、ほとんどの企業が輸出優遇措置の対象から外れることになります。

RMG 企業の上場を阻む他の要因としては、所有者が所有権の譲渡に消極的であることや、株式市場で適正な評価が行われていないことなどが挙げられます。

また、RMG 企業の資産基盤は他の企業ほど強固ではありません。

こうした企業は主に注文書とL/C(信用状)によって支えられています。

そのため、証券規制当局は企業の IPO (新規株式公開) 提案を評価する際に、企業の資産について懐疑的になります。

株式市場が安定していない場合、優良企業も期待通りの市場価値を獲得できず、これも優良企業の株式公開を妨げる要因となります。

現在、ダッカ証券取引所に上場している繊維セクターの企業は58社で、時価総額シェアは4%未満です。時価総額シェアがこれほど低い理由は、上場している繊維企業のほとんどが小型株であるためです。

注目すべき企業としては、スクエアテキスタイル や エンボイテキスタイルズ などが挙げられます。

mufazzal.fe@gmail.com

Bangladesh News/Financial Express 20251221

https://today.thefinancialexpress.com.bd/stock-corporate/lack-of-tax-incentives-deters-rmg-firms-from-going-public-1766252580/?date=21-12-2025

関連