[Financial Express]損害保険会社は代理店手数料の禁止により事業を失うことを恐れているが、保険監督当局は業界を規律する取り組みの一環として、保険料獲得のためのこの手段の悪用を阻止するために措置を講じたと述べている。

「当社の商品は目に見えないため、販売には努力が必要です。商品を販売するために、戸別訪問をしなければなりませんでした。今日の損害保険市場は、私たち(民間企業)によって発展してきたのです」と、プラガティ保険のCEO、サイード・セハブ・ウラー・アル・マンジュール氏は述べた。

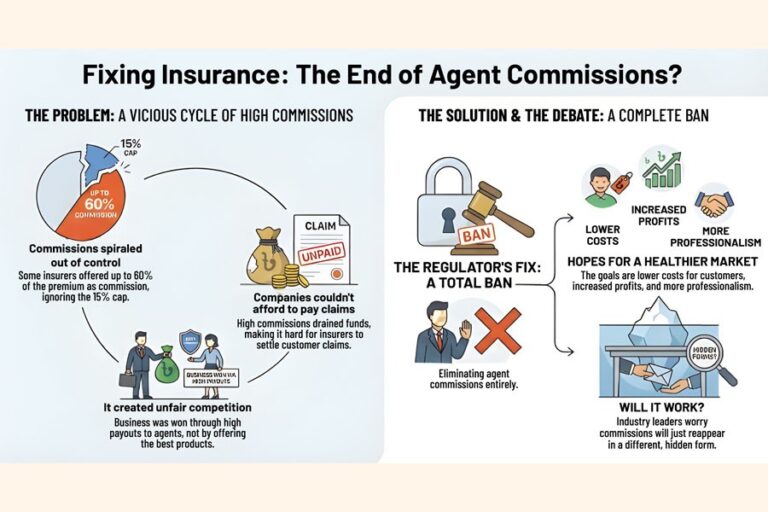

保険開発規制庁(IDRA)は、わずかな市場シェアを確保するために保険料の最大60%を手数料として提供する事業者によって生み出される不健全な競争を抑制するため、2012年に手数料率を15%に設定しました。この高い手数料率は、保険契約満期時の保険金請求処理能力を低下させ、業界全体に悪影響を及ぼしています。

昨年8月の政権交代後、IDRAは、この分野が弱体化している理由を特定する取り組みを含む、いくつかの改革措置を講じた。

IDRAは、2012年の指令に違反して、保険料を過小評価することで高い手数料率が適用されていたことを明らかにした。保険会社は手数料を賄うために、持続不可能なほど低い料率でリスクを引き受けており、引受規律が弱まり、将来の保険金請求が処理されない可能性が高まっていた。

エージェント手数料の大部分は、顧客へのリベート、または取引確保のために仲介業者や企業幹部と分配されることがよくあります。これは不公平な競争環境を生み出し、リスクの質よりも影響力が重視されることになり、公正な競争の原則に反します。

過剰な手数料は純保険料収入を減少させ、保険会社の技術的準備金の積み立て能力とソルベンシーマージン維持能力を制限します。これは長期的には、保険金支払の遅延につながり、損害保険会社に対する社会の信頼を損ないます。

さらに、手数料主導の競争が市場を支配すると、弱小保険会社は手抜きをせずに生き残ることが難しくなります。これは、業界全体の不安定化と破綻のリスクを高めます。

保険会社のオーナーが代理店手数料を通じて金を横領したケースもある。

そのため、IDRAは損害保険会社の経営費用を削減するため、代理店手数料を廃止することを決定しました。代理店手数料の禁止は来年1月から施行されます。

規制当局が2日前に出した通知によると、損害保険会社は今後、代理店を通じて業務を行うことができなくなる。

保険業界の一員として、チャータード生命保険会社の最高経営責任者(CEO)モハメド・アムダッド・ウラー氏は、IDRAの決定はプラスの影響を与えると信じていると述べた。

これにより、顧客の保険料負担が軽減され、保険会社の管理コストも削減されます。収益性が向上し、保険マーケターの専門性も向上します。

「低コストで人々にサービスを提供できる機会が増えるだろう」とアムダド・ウラー氏は付け加えた。

しかし、政府は損害保険会社の事業機会を拡大すべきです。しかし、事業範囲は年々縮小しています。例えば、2018年道路交通法では、自動車保険への加入は義務付けられていません。この法律により、1983年自動車条例で定められた第三者保険の強制加入規定は廃止されました。

保険業界は、リスク分担の考え方が十分に理解されていないため、国内で最も発展が遅れている業界の一つです。さらに、経営の不備により保険金支払率が非常に低く、保険商品に対する国民の信頼を得ることが困難になっています。

プラガティ保険のアル・マンジュール社長は、代理店手数料は禁止されているものの、別の形で復活するだろうとフィナンシャル・タイムズに語った。

「(代理店手数料を)ゼロにする前に、規制当局はなぜ手数料が15%に固定されなかったのか、そしてなぜ割引率がさらに上がったのかを解明すべきだったと思います。15%以内に抑えられないのであれば、どうやってゼロにできるというのでしょうか?」と彼は問いかけた。

farhan.fardaus@gmail.com

Bangladesh News/Financial Express 20251229

https://today.thefinancialexpress.com.bd/stock-corporate/non-life-insurers-fear-loss-of-business-without-agents-1766941091/?date=29-12-2025

関連