[The Daily Star]バングラデシュは、貧困層にも信用力があることを証明し、近代的なマイクロファイナンスのモデルを世界に示しました。グラミン銀行の成功は、世界の開発金融のあり方を変革しました。現在、グラミン銀行の創設者であるムハマド・ユヌス氏が率いる暫定政権は、このセクターを次の段階へと推し進めようとしています。

目標は、正式な銀行システムから外れている成人の45%にリーチすることです。この目標達成のため、金融機関局(FID)は「マイクロクレジット銀行条例2025」の草案を発表し、「マイクロファイナンス銀行」と呼ばれる新たな貸付機関の層を提案しました。

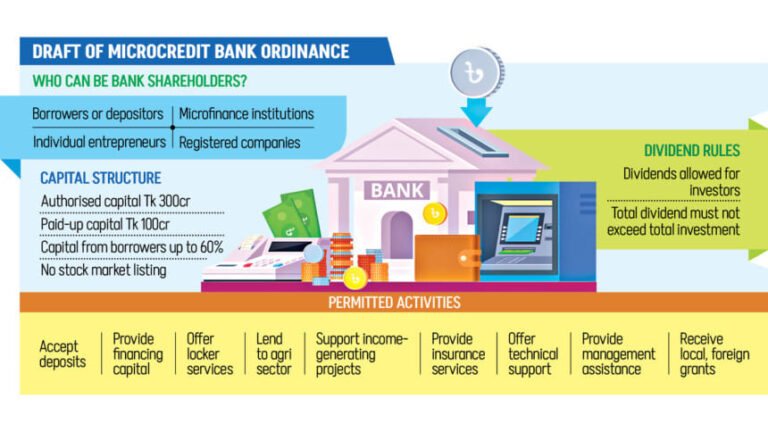

これらの機関は、マイクロクレジット組織の活動と商業銀行のサービスを組み合わせ、貯蓄口座から農業支援まで、担保なしで幅広い商品を提供する。

世界銀行ダッカ事務所の元主任エコノミスト、ザヒド・フセイン氏は、提案された銀行を「進歩的な一歩」と評した。

「ソーシャルビジネスモデルを採用し、利益を再投資するのであれば、何の問題もないと思う」とフセイン氏は語った。

提案されている銀行は、本質的に、バングラデシュにおけるマイクロファイナンスの運営方法を変えるものです。これらの新しい銀行が株主からの投資を受け入れ、配当を分配することを認めることで、この草案は、長らく再投資と社会貢献を中心としてきたマイクロファイナンス分野に利益誘導策を導入することになります。

この変化は、まさにこのモデルが模倣しようとしている機関からの強い抵抗を引き起こした。日曜日に発表された共同声明の中で、BRACやASAを含む大手マイクロファイナンス機関のリーダーたちは、この草案はバングラデシュのマイクロファイナンスの「現実」を無視していると警告した。

主な論点は「余剰」と「利益」の区別です。

マイクロファイナンス機関(MFI)は慈善団体ではありません。運営費を賄い、余剰収入を得るために利息を徴収します。しかし、既存のNGOベースの枠組みでは、その余剰金を分配することはできません。活動範囲の拡大や資本バッファーの強化のために再投資する必要があります。

条例案は、株主利益の導入によってこの構造を変えることになる。マイクロファイナンス銀行は商業ベースで運営されるため、投資家は配当を期待することになる。

批評家は、これが本質的な緊張を生み出すと主張している。経営陣は、収益を最大化するために、コストとリスクの高い「極貧層」への融資から撤退し、より裕福で安全な借り手に注力するよう圧力を受ける可能性がある。この潜在的な「ミッション・ドリフト」こそが、業界のリーダーたちが最も恐れているものだ。

提案された資本構成は、制度をさらに不安定にしている。

草案では、各マイクロファイナンス銀行は少なくとも10億タカの払込資本金を保有することが義務付けられている。このうち最大60%は借入先の株主から調達され、残りは他の投資家から調達される。

これは根本的なジレンマを生じさせます。多くのマイクロファイナンス機関は巨額の資産を保有しているものの、資本注入を可能にする正式な所有構造を備えていません。

資本基準を満たすために、銀行は個人投資家や法人投資家への株式売却を余儀なくされる可能性がある。業界リーダーたちは、これが社会的な目標から銀行の経営権を奪い、商業銀行を長年悩ませてきたのと同じガバナンスの失敗に陥らせるのではないかと懸念している。

マイクロクレジット規制局(MRA)のモハメッド・ヘラル・ウディン執行副委員長は、現段階の草案は、特に既存の資産と負債を銀行の資本にどう変換するかという問題に関して、依然として「不完全」であると認めた。

一部のマイクロファイナンス機関は、3兆タカから5兆タカ相当の資産または負債を保有している。草案では、これらの金額が払込資本金にどのように換算されるのかはまだ説明されていないと彼は述べた。

「その部分はまだ欠けています」とヘラル・ウディン氏は認めた。「草案はさらに変更されるでしょう。そのため、技術グループがすでに作業を進めています。」

このプロセスが完了して初めて、条例の最終的な形を評価することが可能になるだろうと彼は付け加えた。

より広範な疑問もいくつか未解決のままです。これらの機関がマイクロクレジットの提供を継続する場合、既存のマイクロファイナンス機関とどのように異なるのでしょうか?銀行になった場合、バングラデシュ銀行の監督下に入ることになるため、税務上の扱いはどうなるのでしょうか?

「これらの問題については、まださらに取り組む余地があり、まさに技術チームがそれを行っている」とヘラル・ウディン氏は述べた。

バングラデシュ銀行、財務省、その他の関係者も意見を述べています。このプロセスを通じて、草案はより完成度の高い段階に達するでしょう。そうして初めて、これが本当にこのセクターにとって懸念事項となるのかどうかが判断できるのです。

ヘラル・ウディン氏は、草案作成中になぜ主要な業界関係者に相談しなかったのかと問われ、現在反対している一部の機関には相談しなかったと認めたが、他の利害関係者との協議は行われたと強調した。

同氏はまた、法律が最終決定されれば詳細な規則や規制が策定され、多くの実施上の問題が明確になるはずだと指摘した。

草案では、マイクロファイナンス銀行を社会的事業と定義しています。このモデルでは、投資家は長年にわたる配当金を通じて徐々に資本を回収することになります。実質的には、インフレによってリターンは目減りします。例えば、100タカの投資を15年かけて回収した場合、その価値は大きく失われることになります。

「投資家が元本を全く回収できないのであれば、投資するインセンティブはどこにあるのだろうか?その疑問にはまだ明確な答えが出ていない」とヘラル・ウディン氏は付け加えた。

規制の二重性

規制上の混乱ももう一つの争点となっている。草案では、ライセンスはマイクロクレジット規制局(MRA)によって発行されることが示唆されており、二重、あるいは多重の監督が必要となる可能性が高まっている。

包括的金融開発研究所(でM)のムスタファ・K・ムジェリ事務局長は、これらの機関が銀行である場合、中央銀行によってのみ規制されるべきだと主張した。

「二重システムは決してうまく機能しない」と彼は言った。

国有銀行は既に金融機関局とバングラデシュ銀行の重複した権限の下で運営されており、その結果、業績が悪化している。ムジェリ氏は、MRAの導入により監督体制に第三層が加わり、監督がさらに複雑化する可能性があると警告した。

「インドでは、マイクロファイナンス銀行はインド準備銀行によって規制されている。バングラデシュは、健全かつ実践的な評価を行った上でのみ、前進すべきだ」と彼は述べた。

ムジェリ氏はまた、業界内で意見の相違があることを指摘し、「既得権益がこのプロセスに影響を与えていないかどうかを調査する必要がある」と付け加えた。

同氏は、政策立案者は急いで行動するのではなく、このモデルが本当に貧しい借り手に利益をもたらすのかどうかを徹底的に評価すべきだと主張した。

収益性について、彼は率直にこう述べた。「ここに投資する人は誰でも当然配当を期待するでしょう」とムジェリ氏は述べた。「配当がなければ、一体誰が投資するでしょうか? 最終決定を下す前に、この問題についてはより深く検討する必要があります。」

Bangladesh News/The Daily Star 20260107

https://www.thedailystar.net/business/economy/news/microcredit-bank-plan-stirs-debate-over-profit-vs-social-goals-4074936

関連