[Financial Express]数か月間流動性削減策が実施される中、企業は不安を感じ、インフレは懸念されている。

しかし、中央銀行は、現在の状況では緊縮的な金融政策は依然として緩和的であると主張している。

当局者や短期金融市場アナリストらは、政策金利の上昇により金融政策は金額的には緊縮的だが、量的には非常に緩和的だと述べている。

バングラデシュ銀行(BB)の通常の流動性供給手段とは別に、市場では補助金付き融資や不規則な取り決めによる資金注入の流入が増加し続けているが、これはインフレ抑制のために取られている緊縮金融政策スタンスの精神に反している。

実際のところ、BB主導の金融引き締め政策は金融市場に適切に伝わっておらず、インフレ圧力を予想された水準に抑えることができず、最終的には購買力を削減することで一般大衆に損害を与えている。

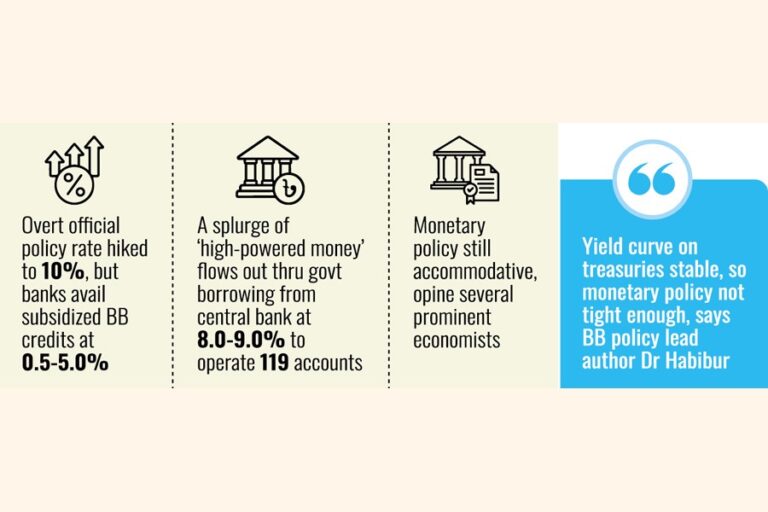

シェイク・ハシナ政権を倒した2024年7月から8月にかけての大規模蜂起後の政権交代後、著名な経済学者アフサン・H・マンスール博士が中央銀行の指導権を握り、緊縮金融政策の一環としてインフレ圧力の高まりを抑制するため、2024年10月22日に政策金利を8.50%から150ベーシスポイント立て続けに引き上げて10%とした。

銀行規制当局は、インフレ率が目標水準の7.0%までまだ引き下げられていないため、財界からの批判にもかかわらず、依然としてこの政策姿勢を維持している。

緊縮金融政策は、通貨供給量を減らして借り入れコストを高め、全体的な支出と投資を減らすことで、過熱した経済を減速させ、高インフレと戦う中央銀行の戦略です。

しかし、ここでの現実は異なります。商業銀行が規制当局から0.5%から5.0%の補助金付き金利で融資を受けるBBによる準財政活動の量は、依然としてかなり大きいです。

一方、中央銀行からの通常の政府借入(最大1200億タカ)および当座貸越(最大1200億タカ)は、それぞれ8.0%および9.0%の金利で約119の口座で運用されており、これは金融引き締め政策の姿勢に反するものである。

同時に、中央銀行は2024年2月以来、独立発電事業者や肥料供給業者への累積した未払い金を決済するための特別債券に対する保証付きレポ(AR)の形でハイパワードマネーを注入し続けている。毎月、BBは500億タカを超えるARファシリティを提供してきた。

そのため、市場へのマネーサプライはここ数ヶ月増加を続けています。中央銀行のデータによると、2025年7月末時点のマネーサプライ総額は21兆6,800億タカで、前年同期比6.99%の増加となりました。

それ以来、量と成長の両方において上昇傾向が見られ、マネーサプライは昨年8月には21兆8,200億タカ(7.78%増)、昨年9月には21兆9,000億タカ(8.14%増)にそれぞれ増加した。

バングラデシュ銀行の元執行役(グレード1)で、最近バングラデシュ銀行経営研究所(BIBM)の理事長に就任する前は金融政策部門を率いていたモハメド・エザズル・イスラム博士は、金融政策のスタンスが緊縮的か拡張的かを判断する基準は2つあると述べている。1つは量であり、もう1つは価格である。

同氏は、中央銀行は物価安定維持のため長らく金融政策目標を追求してきたが、貨幣需要の不安定さや財政政策の優位性などさまざまな要因により、それが適切に機能しなかったと述べている。

「だからこそ、銀行規制当局は24年度に金融政策から金利政策に切り替えたのです。この戦略の下、インフレ抑制のために資金調達コストを引き上げました」と、同氏はフィナンシャル・エクスプレス紙に語った。

中央銀行総裁は、昨年1月以降、インフレ率が政策金利やレポ金利を下回っているため、政策金利は実質的に引き締められていると述べている。

匿名を条件に、中央銀行の別の関係者は、中央銀行がインフレ抑制のため、レポ担保の借入枠を日常業務から週1回に制限するなど、流動性引き締め策を講じたと述べた。また、資金の流れを制限するため、確約流動性支援(ALS)制度も廃止した。

「それにもかかわらず、準財政オペレーションによる資金フローの増加、政府による銀行借り入れの増加、その他の措置により、金融政策は依然として緩和的である」と当局者はバランス調整の策略についてフィナンシャル・タイムズに語った。

中央銀行総裁は、中小企業や農業などの部門を支援するために銀行が借り換え制度を通じて補助金付き金利で資金を利用する準財政活動の規模は3,300億タカを超えたと述べている。

一方、政府は最近、2026年度国家予算における銀行借入目標を当初目標の1兆400億タカから1兆1700億タカに修正した。

同氏によると、保証レポ(AR)は金融引き締め政策の精神に非常に矛盾するもう一つの要因である。なぜなら、ボリビア中央銀行は独立発電事業者や肥料供給業者への累積した未払い金を決済するために、インフレを煽るハイパワードマネーを商業銀行に注入し続けているからである。

AR担保資金の累計量は現在5,500億タカを超えている。

準備金データによると、ハイパワードマネーの伸びは、昨年6月の伸び(-0.11%)を除き、2024年10月に政策金利が上方修正されて以来、2025年9月までプラスだった。

実際、準備金は3ヶ月(昨年11月、3月、5月)で2桁の増加を記録しました。これは、金融政策が依然として緩和的であることを示すもう一つの要因です。

現在の利回り曲線の動きは、金融緩和政策のもう一つの兆候です。通常、金融引き締め下では資金供給が減少するため、国債の利回りは上昇します。しかし、バングラデシュでは利回りは上昇していません。

バングラデシュ独立大学の経済学教授であるMAタスリム氏は、ここ数カ月、市場でのマネーサプライが増加し続けていることから、金融政策は緊縮的ではなく、緩和的な性格を持っているようだと説明している。

エコノミストは、銀行規制当局がインフレ負担の増大を抑制するため、数ヶ月にわたり「金融引き締め政策スタンス」を継続していると指摘している。しかし、インフレ率は依然として期待水準まで低下していない。

一方、貧困率が上昇傾向にある中、長引く低迷から経済成長を加速させるため政策金利を引き下げるよう財界から圧力が高まり続けている。

「バーレーン中央銀行が経済成長を考慮して政策金利を緩和すれば、インフレは下がらない。バーレーン中央銀行は二重苦に見舞われていると思う。状況は本当に厳しい」と、バーレーン中央銀行が陥っている二重苦について彼は語った。

バングラデシュ統計局(BBS)のデータによると、12月の総合インフレ率は8.49%に達し、11月の8.29%、10月の8.17%を上回った。

ポリシー・エクスチェンジ・バングラデシュの創設会長、M・マスルール・リアズ博士は、中央銀行は通貨の価値を厳しく維持しているが、一方ではさまざまな手段を通じて大量の資金を投入し続けていると述べた。

「(金融政策は)価格面では緊縮的だが、量面では非常に緩和的だ」と彼は言う。

エコノミストは、今会計年度(2026年度)の最初の5ヶ月間で2,400億タカの歳入不足があると指摘しています。そのため、この数字は会計年度末までに5,000億タカを超える可能性があると推測されています。

現在のマクロ経済状況下では歳入動員が大幅に増加する兆候は見られないため、政府は開発パートナーからの財政支援を阻止し、国内銀行借り入れに頼る以外に選択肢はないだろうと彼は予測している。

「これは、今後数日間でマネーサプライがさらに増加すると予想されることを意味する。」

世界銀行ダッカ事務所の元主任エコノミストのザヒド・フセイン博士は、政策金利が記録的に上昇したにもかかわらず、バーレーンのバランスシートが拡大していることから、金融政策に量的緩和があると見ている。

同氏は、政策金利が上昇する中で、規制当局が市場にハイパワードマネーを注入する準備金の動きがプラス成長していると述べている。

「増加する月もあれば、減少する月もあるが、プラス成長は続いている。量的な面では、金融政策は依然として緩和的だ」と彼は結論付けた。

バングラデシュ中央銀行副総裁で、金融政策声明(議員S)の筆頭執筆者であるハビブール・ラーマン博士は、取材に対し、利回り曲線は通常、金融引き締め政策の下では上方にシフトすると述べた。しかし、バングラデシュの状況は全く異なる。「これは金融政策が十分に引き締められていないことを意味する」とラーマン氏は付け加えた。

jubairfe1980@gmail.com

Bangladesh News/Financial Express 20260115

https://today.thefinancialexpress.com.bd/first-page/contractionary-monetary-policy-under-critical-scrutiny-as-inflation-bites-1768412626/?date=15-01-2026

関連